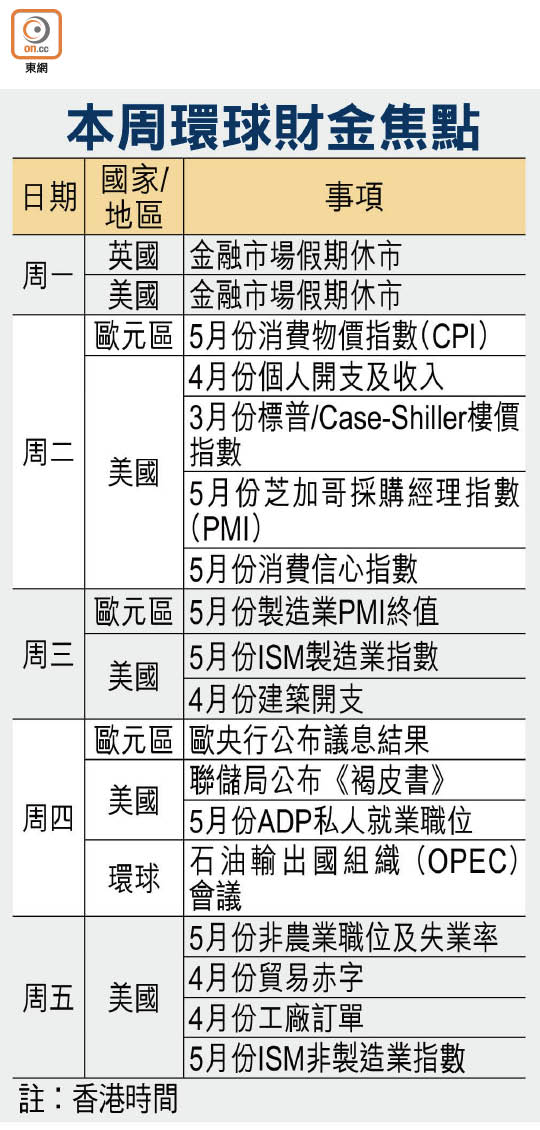

美職位料增16萬 失業率勢續跌

被視為「鴿派」的聯儲局主席耶倫,上周五聲言「可能數月內加息」後,本周出爐的就業數據成為當局會否再度加息關鍵。經濟師預期,美國五月份新增非農業職位維持16萬個,失業率再度跌至金融海嘯前的4.9%低位,平薪時薪按月增長會升至0.3%。

新增非農職位可能連續兩個月低過20萬個,或預示美國職位增長開始放緩,惟荷銀認為只要多過前一個月,聯儲局就有加息條件,當然在英國「脫歐」公投後的七月加息會較「穩陣」。值得留意是,五月新增非農職位較市場預期遜色,原因是美國最大電訊商Verizon四月中起有3.5萬名員工罷工,儘管勞資雙方上周五達成臨時協議,但若罷工人士上月沒有支薪,勞工部將視作失業處理。

美股短期不易大冧

就業數據以外,市場同時留意ISM製造業指數、聯儲局重視的通脹指標—個人消費開支(PCE)核心指數,以及聯儲局的地區經濟報告《褐皮書》。經濟師估計,五月份ISM製造業指數跌至50.4點,四月份PCE核心指數按年漲1.6%,與之前一個月相若。

鑑於標指上周創三個月最強單周表現,距離紀錄高位僅1.6%,美股周二復市後,勢被美息去向引起的觀望情緒籠罩。

財經雜誌《巴隆氏》列出美股短期內不會「大冧」五大理由,包括美國經濟陷入衰退機會仍低、股息回報穩健、地產市場未見泡沫、十年期債息並未跌穿三個月息率、油價未如金融海嘯「冧市」時般大幅抽高。

Yardeni Research創辦人Ed Yardeni認為,美國經濟不會陷入衰退,在加息後息口依然極低,因此在經濟持續增長及企業盈利改善的情況下,標指明年中有力上探2,300點新高。

格老:西方邁向災難

不過,聯儲局前主席格林斯潘警告「西方正邁向災難」,理由是聯儲局史無前例長期加速貨幣供應,長線經濟增長卻受全球生產力增長下降所拖慢。

另邊廂,石油輸出國組織(OPEC)周四舉行例會,市場幾乎斷定不會推出托市措施,除沙特阿拉伯與伊朗不咬弦影響合作外,油組本身亦有動機繼續打壓美國產油,否則油價升高後會吸引復產,阻礙油市供需均衡。

歐洲央行周四議息亦料將按兵不動,因為新一輪定向長期融資操作(TLTRO)、加買企業債的新量寬措施六月才啟動。