投資動向:內房兩極小心揀股

內地城市樓價面對兩極化情況,「北上廣深」等主要城市樓價大升,三四線城市庫存壓力卻高企。中央明言一二線城市將集中去槓桿,三四線城市主力去庫存。不過,預期兩極化情況恐怕難以在短期內扭轉。今期就同大家簡析內房股投資價值。

行業消息好壞參半

去年內地房地產市場表現疲弱,行業盈利能力受壓。若由收入增長角度而言,以綜合能力排名最高的10家內房企業中,一五年全年營業額增長僅介乎7至33%。不過,內地經濟面對下行風險,政府希望透過穩定樓市促進經濟,人行過去一年連番減息降準,房企可透過發債,取得更低息的融資條件,財務槓桿不再是市場關注重點。同時,政府又逐步放寬限貸或限購令,中央早前亦更明確表示將支持樓市去庫存。

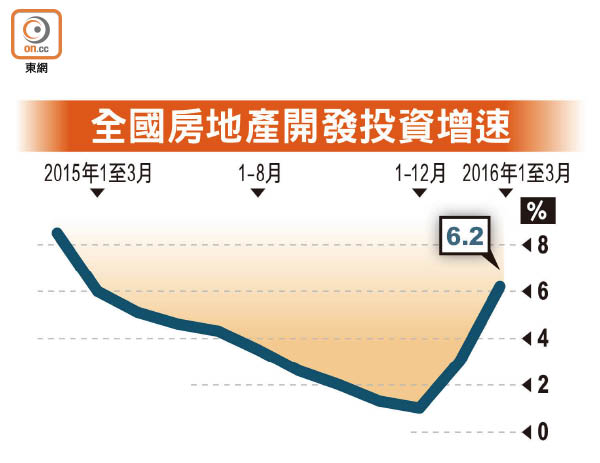

國統局最新公布之數據顯示,70大中城市樓價連升六個月,升幅創下22個月高位。中國指數研究院近日亦發表百城住宅價格指數,三月份全國100個城市新建住宅平均價格為每平方米11,303元人民幣,按年升7.41%,升幅同時較二月擴大1.3個百分點,反映樓價漲幅明顯擴大。

雖然大多數城市樓價均出現按年上升,但城市漲幅呈兩極化,四大一線城市樓價三月份升幅全線擴大,其中深圳樓價按年升達62.5%,按月亦升3.7%,北京、上海、廣州三地樓價亦分別按年升17.6%、30.5%及15.3%。

一線城市「辣招」降溫

至於二線的南京、廈門、杭州及合肥按年升幅均超過10%,其中廈門樓價按月升5.4%,是三月份按月升幅最大城市,合肥亦漲4.6%,南京及杭州則分別升3.5%及2.3%。

一二線城市樓價飆升過急,中央有意冷卻熾熱銷情,以防樓市出現泡沫。中央經濟報告已預告將有區域性調控政策,而上海及深圳早前亦先後推出史無前例的「辣招」為樓市「降溫」。有分析認為,因一線城市的收緊,部分資金或將轉投二線市場,故市場預期重點二線城市或迎來新一輪政策收緊。

政策調控鬆緊有度

綜合而言,內地房地產行業消息好壞參半,中央一方面加大去庫存力度,另一方面則抑壓一二線城市樓市炒風。有分析指,三月樓價仍急升與政策調控有關,因滬深政策在上月中、月底出台,政策收緊反倒逼買樓人士入市,部分開發商亦加快推盤攻勢,令樓價仍呈上升趨勢,隨着熱點城市政策收緊,房價過快上漲態勢或將得到遏制,整體市場有望回歸平穩。而營改增亦將利好行業發展,部分股份仍具投資價值。

恒大股息率近8厘

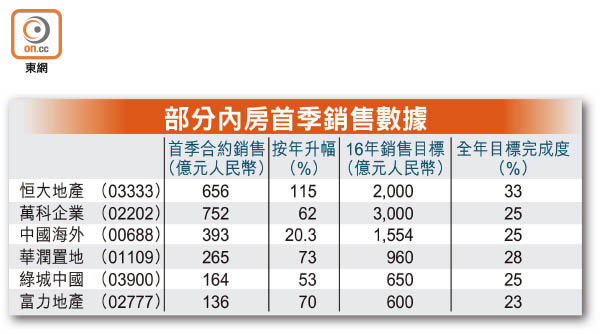

內房早前公布三月銷售數據,相比一、二月,三月普遍都呈井噴式增長,一來春節後季節性因素淡化,加上國務院的經濟工作報告中,早預言有區域性調控出台,趕在辣招面世前入市,形成三月火紅銷情,部分發展商首季銷售數字,已率先突破全年目標金額三成,像恒大(03333)、綠城中國(03900)及融創中國(01918),首季銷售佔全年目標介乎31至33%,使全年達標甚至超額完成機會增加。

在上海及深圳先後推出辣招,作出史無前例的需求管制下,去年一城線市坐火箭般向上樓價,四月有熣燦走向平淡的趨勢,成交亦明顯回落。

成交萎縮在所難免

不過,鑑於資金充裕,一線城市新增土地供應亦有限,整體樓價回調壓力不大,反而是成交萎縮在所難免,情況對於本身在一線城市擁有豐厚土儲,執行力較強的,例如中海(00688)、萬科(02202)及華潤置地(01109)等比較有利,調整反而帶來低吸機會。

人行連環減息放水,企業債市過去一年牛氣沖天,大大降低了發展商融資成本,以往10至15厘的借貸,透過發債不難覓得單位數年息的融資,在利息成本急降下,對業績自是有所禆益。

若相比吸引力大不如前的內房債孳息率,現時不少內房股的股息還要吸引,不少都有4厘以上,恒大去年股息率近8厘,世房(00813)6.4厘,碧桂園(02007)4.9厘,萬科也有4.4厘,故今年業績很大機會在樓價攀升下保持增長,年終派息同步增加機會亦甚高,從追逐股息角度出發,上述都是理想之選。

錢修