友邦績靚 股價逆市漲

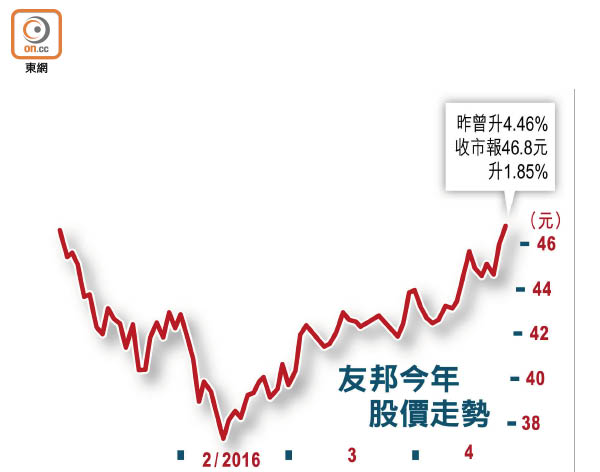

友邦(01299)今年首季業績遠勝市場預期,新業務價值以固定匯率計,按年升44%至5.78億美元,創歷年首季業績新高;若按實質匯率計則按年增長36%。友邦季績理想,繼續獲多間大行唱好;友邦昨日逆市上升1.85%,收市報46.8元。

友邦首季業績表現主要受惠於新業務價值利潤率增加4.8個百分點至51.6%,及年化新保費升31%至11.03億美元所致,友邦今年首季新業務價值以固定匯率計,按年升44%至5.78億美元,打破歷年首季業績紀錄;若以實際匯率計則按年升36%。總加權保費收入也按年升13%至50.4億美元。

香港馬國增長強勁

該集團首席執行官兼總裁杜嘉祺表示,受惠強勁的本地市場增長,及來自內地客戶的業務提升,香港市場再錄理想季績。他並謂,亞太區壽險及醫保缺口正持續擴大,當地壽險市場具吸引力。

杜嘉祺又謂,馬來西亞增長勢頭強勁,錄得雙位數字的新業務價值增長;新加坡業務增長則較為溫和,期繳保障業務增加部分被較低的整付保費業務量所抵銷;南韓業務仍然面臨嚴峻的市場環境。

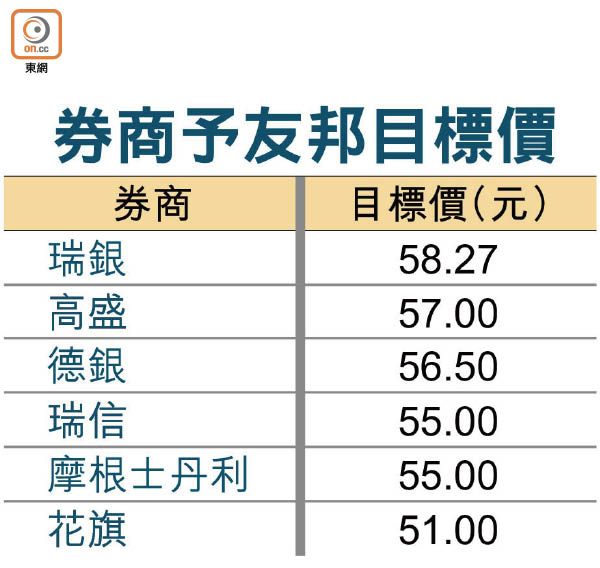

友邦業績令市場驚喜,多間大行繼續唱好。德銀認為,香港市場受惠內地客貢獻錄得強勁增長,並懷疑有關銀聯支付逐漸收緊的預期,反而有助刺激來自內地的需求,將友邦目標價上調2.16%至56.5元,評級「買入」。

瑞銀籲買 目標價58

瑞銀表示,不排除內地客對香港市場的利潤貢獻在次季或放緩,但認為整體新業務增長仍維持強勁,給予友邦「買入」評級,目標價58.27元。

瑞信亦指,內地保障缺口依然擴大,續促使友邦錄得可觀新業務增長,而內地客對香港市場的貢獻,或減低投資者對銀聯支付限制的擔憂,該行升友邦目標價至55元,評級「跑贏大市」。

但花旗則稱,內地收緊跨境支付措施或於次季反映,資金流出也隨人民幣貶值預期減低而放緩,估計友邦新業務價值整體增長或逐步放緩。該行升友邦目標價7.84%至51元,評級「中性」。