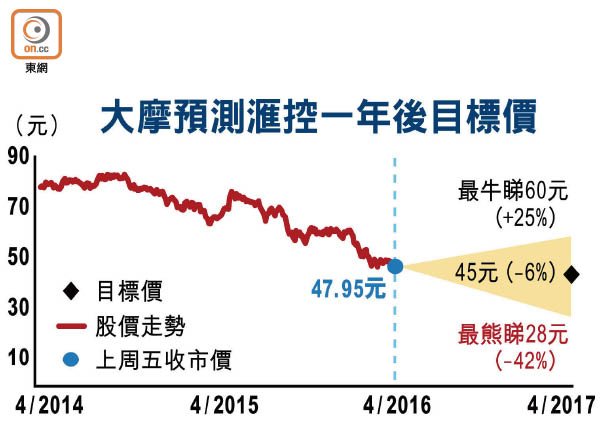

滙控睇28元衰過海嘯

「獅王」再中「摩咒」!昨日摩根士丹利再發表報告唱淡滙控(00005),直言若中國經濟「硬着陸」拖累全球經濟放緩、中港壞帳撥備大增等情況出現,滙控股價「最熊」會見28元,不但較海嘯價為低,更重返○九年供股價。

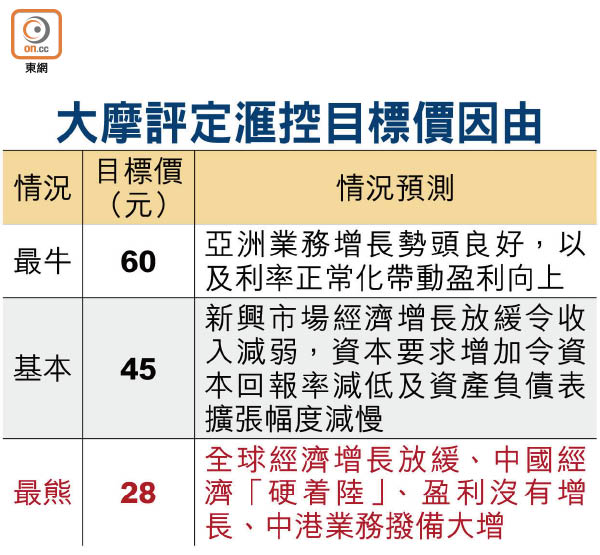

摩根士丹利表示,部分美國投行已反映首季交易收入備受挑戰,估計滙控難幸免,今年環球銀行及資本市場(俗稱炒房)業務將受壓,因此調低滙控今年收益預測約10億美元,至530億美元,較市場預期低7%。

該行又表示,過去五年滙控盈利引擎香港區的複合年均增長率為7%,但受到利率持續低企、股市低迷及高質素貸款競爭加劇拖累,今年香港區整體放貸規模按年或持平,拖累淨息差面對縮窄壓力,預期今年香港區收入將減少2%。

儘管滙控管理層表明維持漸進派息政策,但摩根士丹利認為,隨着資本要求日增及每股盈利或受壓,滙控維持每年派息100億美元頗具挑戰性,削減派息的可能性正不斷增加。

收挫2.5% 英跌穿46元

該行又指,最牛情況下,給予滙控目標價60元;基本情況下,目標價為45元,較之前調低11.76%;最熊情況下,即全球經濟增長放緩、中國經濟「硬着陸」、盈利沒有增長、中港業務撥備大增,目標價只有28元,較之前最熊預測低約26.31%,維持「減持」投資評級。

負面消息湧現下,昨日滙控股價受壓,全日下跌2.5%,收報46.75元,創七年新低之餘,單日市值蒸發約237億元。滙控英美股價未止瀉,當中美國預託證券(ADR)周二早段報46.201元,較香港昨日收市價低0.549元,倫敦股價更曾瀉3.47%,低見415.75便士,折算約45.59港元,較港再低逾2%。

信達國際研究部副主管趙晞文認為,對滙控「炒房」業務倒退不會感意外,加上滙控備受合規罰款困擾,預期在雙重打擊下,股價將持續跑輸大市,短期內或試穿46元,不建議散戶現價入市。

陸東憂削息「估值不吸引」

星級分析員陸東表示,目前滙控這類國際性銀行的投資價值很低,因為不斷面對監管當局的罰款,又要符合嚴格的資本充足比率。他又說,雖然這類股份的股息率看似很高,但未來應會有削減派息的趨勢,實際上估值不吸引。

不過,市場普遍對滙控股價會重返供股價有保留,有「散戶Blog王」之稱的市場先生認為,滙控香港區業務受中國因素拖累是事實,股價低迷反映盈利倒退壓力,但跌至28元似乎是言之過早。他又說,滙控維持漸進派息政策有壓力,但現階段「只能夠形容(派息)未必再加,不可以反映一定會減」。

東驥基金管理董事總經理龐寶林表示,滙控中港業務續面對中資銀行的蠶食及內地網銀的挑戰,同時歐洲負利率對滙控歐洲業務不利,加上高昂的監管成本與罰款,以及高資本充足率要求,削弱滙控可再投資的資金。不過,滙控會跌穿海嘯價是言之過早,除非油價再暴跌,觸發大規模違約潮,令滙控壞帳顯著增加。

輝立資產管理基金經理李國璇笑言:「大行通常誇張啲!」除非出現「黑天鵝」事件,否則不認為滙控跌穿海嘯價。不過他認為滙控走勢好惡劣,「裂口插落嚟,有機會先試45元,不排除技術上或下試40元。」