大行圍踩 百麗瀉7.9%

「鞋王」百麗(01880)昨遭至少4間大行齊劈目標價,拖累股價一度低見4.82元,觸近7年低位,收市仍跌7.92%,收報4.88元,成為表現最差的藍籌。

瑞信狠削目標價35%

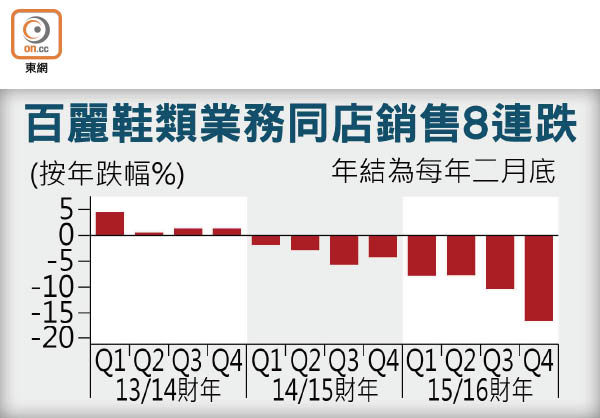

百麗前日公布,截至今年二月底止第四財季鞋類業務同店銷售下降16.5%,連跌八季,並為集團自一二年公布季度同店銷售數據以來的最大跌幅;運動、服飾業務的同店銷售則增長6.2%,與對上兩季相比變幅不大。事實上,鞋類業務的同店銷售自截至一五年五月底止首財季便開始錄得倒退,其後跌幅幾乎每季都逐步擴大。

四間券商中,瑞信最狠。劈百麗目標價三成半至4.6元,並調低百麗的投資評級,由「中性」降至「跑輸大市」。面對網購劇烈的競爭及利潤下行風險,瑞信預期,集團同店銷售將會繼續下跌,料今明財年盈利將分別倒退16%及22%。對於上季淨開367間店,包括320間運動服飾店及47間鞋店,該行認為,新店虧損及效率偏低將進一步拖累集團盈利。

滙豐證券估計,百麗一七財年同店銷售跌幅仍達8.4%,並分別下調一六及一七財年盈利預測5%及9%。該行將其評級由「買入」,降至「持有」,及下調目標價12.12%至5.8元。

瑞銀則維持對百麗的「沽售」評級,目標價削半成至3.8元,認為百麗盈利將受壓,並對集團未來能否維持高派息存疑。

輸同行料因不願減價

對於百麗鞋類業務表現欠理想,高盛認為不能完全歸咎於氣候因素,估計涉及集團市場份額流失,並料一七財年女裝同店銷售跌8.5%。高盛亦提及,上季該業務同店銷售跌幅較同行顯著,相信主因是百麗為保持毛利率,不願以折扣促銷所致,即使其運動、服飾業務表現穩定,也對集團盈利前景無太大推動作用。該行維持集團「中性」評級,目標價由5.6元微降至5.5元。