維達受累匯兌少賺47%

維達國際(03331)去年業績受人民幣貶值拖累,雖然收入增長21.42%,但外匯交易損失勁增逾16倍至3.08億元,令純利大幅倒退逾四成七至3.14億元;末期息亦大削58.33%至5仙。公司去年大幅提升人民幣借貸比例仍難免損失,財務總監盧拓斌表示,未來可能繼續增加人民幣貸款佔比,但無目標水平。維達股價昨跌5.78%,收報12.06元。

維達公布截至去年十二月底止全年業績,一四年收購愛生雅,整合內地及港澳業務後,帶動收入增長21.42%至96.95億元。然而,去年八月人民幣突然貶值,公司錄得外匯交易損失3.08億元,其中1.07億元為來自經營項目、2億來自籌資項目,拖累純利大跌47.01%。如撇除匯兌損失及收購的交易費用等因素,經營溢利為8.91億元,按年增長8.8%。

維達去年積極提升人民幣貸款比例,由8%升至42%,惟港元及美元借貸仍佔57%。

增人幣貸款佔比

盧拓斌指,會持續關注人民幣走勢,未來或再增加人民幣貸款比重,但無目標水平。以美元採購木漿為造成匯兌虧損的另一原因,盧拓斌指去年木漿價格高企,不過現時價格有所回落,成本下降,且有助抵銷人民幣貶值的影響。

維達今年初獲獨立股東批准,將整合馬來西亞、台灣、南韓等亞洲地區的衞生用品業務,可為集團增加馬來西亞及台灣共三間生產廠房。主席兼執董李朝旺料第一季可完成整合,最快第二季併入財務報表,強調集團未來五年計劃進軍亞洲,以及擴大個人護理業務,該業務去年僅佔總收入3.5%。行政總裁兼執董麥燾預期,中國及海外業務比例會維持八比二,而今年整體資本開支約10億元,暫無收購目標。

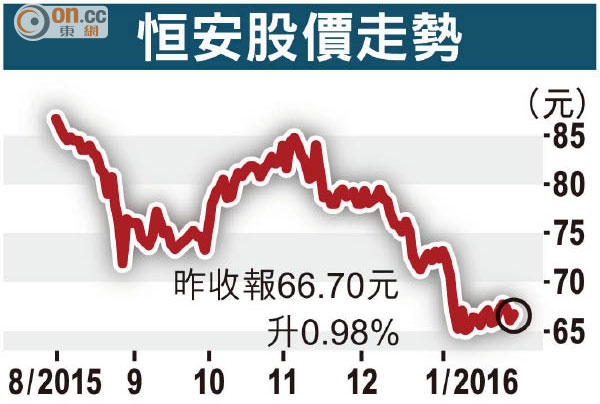

恒安遭削目標價

另一隻將公布業績的紙巾股恒安國際(01044),遭大和削目標價。大和下調恒安國際評級由「增持」至「持有」,目標價亦由87元降至66元,但其估值已接近○八年的低位,料股價再跌空間有限。在紙巾行業,大和預期價格競爭更劇烈,大部分同行進取地減價,所以恒安亦難以上調產品價格。該行估計恒安難繼續增加市佔率、港元貸款造成較高財務成本,故下調一五至一七年恒安每股盈利7%至17%。恒安昨收報66.7元,微升0.98%。