低息蜜月玩完業主大「供」略

低息供樓年代或將結束!美國聯邦基金利率自○八年十二月調減至0至0.25厘後,美國零息時代持續七年,香港業主變相享受多年低息供樓蜜月期。美國本周勢將公布加息,一旦開展加息周期,香港業主供樓負擔便一再加重。究竟按揭利息加幾多,業主才會呻苦?不如由財金界業主貼身分享。

林偉雄:供多千元唔辛苦

晉裕環球投資研究部董事林偉雄於四年前買入北角一單位自住,每月供款1.8萬元,坦言供樓佔入息水平不高,故即使美國宣布加息0.25厘,港銀若跟隨,暫對其影響不大。他於○二年首次做業主,曾經歷過○四至○六年加息17次,明白加息對業主之苦,「當年我都係供萬幾蚊一個月,入息無依家咁多,當時加息真係有啲壓力。」他認為,今輪加息不同往日,速度亦不及之前快,「就算今次加0.5厘,對我影響唔太大,供款約加多近千元,若好似○四年咁,加多2厘,即按息升至4.15厘就真係入肉。」

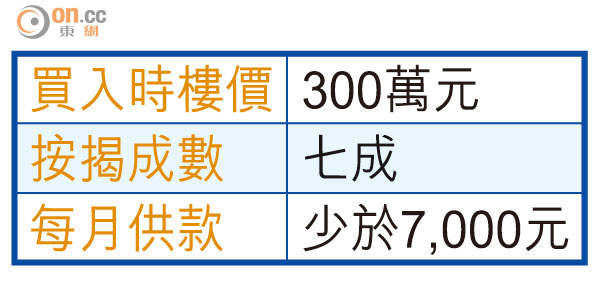

植耀輝:美息一定加得慢

耀才證券市場研究部經理植耀輝於一一年買入西營盤約300萬元的單位,月供少於7,000元。在低息環境下,他寧願手持較多現金作投資,亦不考慮盡快供斷樓債。即使面臨美國加息期,他對加息威脅亦不太擔心,「以現時的經濟環境,美國一定加得好慢,下年最多都係加三次,每次0.25厘。」由於供款佔入息比率輕微,故即使美國加息至5厘或以上,植耀輝稱仍「撐得住」,因供款大約變為1.2萬元,壓力不大。「就算每次美息加0.25厘,都要加20次先到5厘,但相信短時間內唔會出現。」

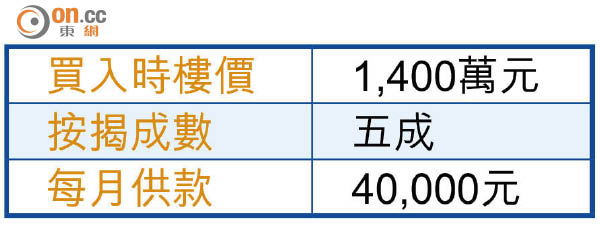

黃嘉俊:無得撈慘過加息

中國北方證券副總裁黃嘉俊今年六月買入1,400萬元的丁屋,承做五成按揭,現月供近4萬元。他稱,供了數期就面臨加息,幸預期加幅不大,約供多2,000元。他指,美國現時經濟環境未必允許持續加息,「不停加息的可能性非常低,因美元資產因而被拖低,商品價格仍低迷,想加息都加唔到。」雖預期美國加息步伐緩慢,惟息口達致某水平都令業主手緊。黃嘉俊指,「如美息加到去三至四厘,相信九成香港人,包括我都大叫救命,但最擔心都係驚無咗份工,唔夠錢供樓,加息加幾多實際影響不大。」

業主Ray:夫妻齊供無有怕

業主Ray年半前於元朗自置物業,當時承做八成按揭,月供1.2萬元。對於加息影響,他稱按息加0.25厘,都只是供多逾300元,暫感覺正面,因美國加息反映經濟轉好,對金融市場有正面影響,若公司生意好,員工花紅都會增加。惟幾年後Ray或要面對供樓壓力,「太太現懷孕,到時小朋友的醫療及教育開支都增添生活壓力。如美息加多4至5厘,供樓變成月供大約1.9萬元,咁就要慳啲使,旅行去近啲。由於太太有工作,供樓只佔家庭入息約七分之一,所以都承擔得到。」

業主Rosatta:預多啲現金投資

業主Rosatta早於十年前與老公一起買入屯門居屋單位,當年樓價不足100萬元,雖承做九成按揭,也只是月供6,000元。她指,幸當年及早置業,能食正樓價升勢,亦享受多年低息蜜月期,故即使加息,對她生活影響不大。

「我同先生一齊供樓,月供6,000元與家庭入息水平有距離,供樓負擔佔入息不足兩成,所以加幾多息對我哋無咩影響,且依家息口仲係好低,所以會留多啲現金作投資。」

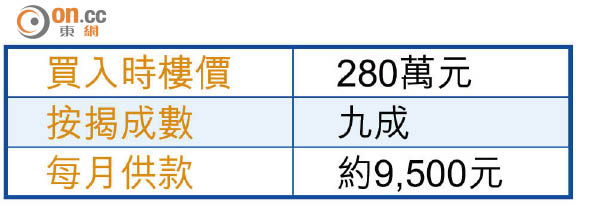

業主Cola:升到五厘要兼職

業主Cola於一三年盡慳上車,以首期約30萬元買下油麻地一個279萬元的單位,月供9,500元。對於美國即將加息,Cola直言感到擔心,「每加0.25厘就每月供多300元左右,但若按息加到3厘,每月變相加多1,000元就開始有壓力。」

她表示,雖然買樓前已經預計加息後供款情況,惟仍希望不要如上次加息期的步伐一樣快,一旦按息加至5厘就會更擔心,「如果按息加到5厘就供多成4,000元,要做多份兼職先能夠支持生活開支。」