IPO衝刺醫療撼基建

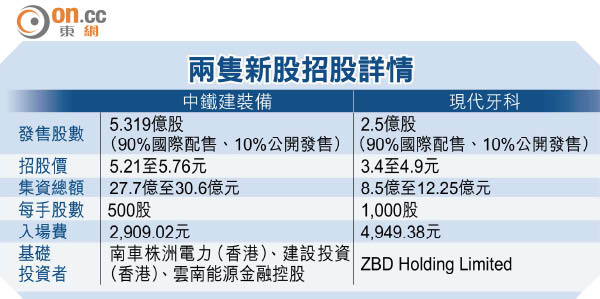

新股混戰,其中較矚目的假牙器材供應商現代牙科(03600)今起招股,集資額中76.2%資金將用作收購,行政總裁魏聖堅解釋,因各地市場分散不集中,故期望以併購提高市佔率。然而,公司招股書風險因素指出,倘未能成功收購,將對公司業務、財務狀況及經營業績造成重大影響。

現代牙科每手入場費4,949.38元,集資目的主要為在中國及海外作戰略性收購及建立新基地提供資金。魏聖堅指出,收購對象有兩種,分別為分銷商及小型加工場。

他又指,透過分銷商可得到銷售客戶的網絡;而小型加工場可為當地牙醫提供更多服務,如處理牙科器材急件、維修等問題。股份料於本月十五日掛牌,德銀為其保薦人。

假牙器材毛利約五成

招股書介紹,現代牙科有三大業務,分別為固定假牙器材,活動假牙器材及其他器材。

固定假牙器材及活動假牙器材為公司主要業務,截至今年六月三十日止半年,固定假牙器材業務的毛利率達到56.7%,按年下跌0.2個百分點,收益佔比為67.8%;而活動假牙器材的毛利率亦按年減少2.7個百分點至47.8%,收益佔比為19.8%。

君陽證券行政總裁鄧聲興較為看好現代牙科,他認為醫療設備業務前景良好,醫療相關股份近期亦表現不俗,例如和美醫療(01509)及康寧醫院(02120)等,所以現代牙科值得考慮。

基建股寄望一帶一路

而中鐵建裝備(01786)亦於今日加入招股戰團,每手入場費為2,909.02元。

董事長任延軍昨日表示,40%集資額用於國際科技合作中心項目建設,中心建成後每年會增加100台養路及修理機器,有助提升北京生產基地的修理及製造能力。

他又指,公司未有併購目標,但會力拓海外市場,一帶一路範圍的國家會是集團的重要市場。至於人民幣加入SDR,副經理兼總會計師余國林指,集團一直得益於人民幣升值,相信亞投行及一帶一路有助產品走出去,匯率風險亦會隨之降低。

鄧聲興則不太憧憬中鐵建裝備,指現時內地經濟增長偏向依靠內需,不太依靠基建,近期基建股表現未見突出。然而,近期市場氣氛見改善,對新股市場亦有幫助。