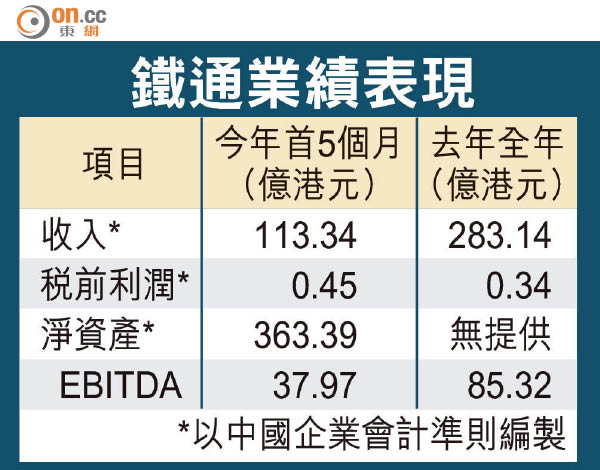

中移398億購鐵通資產

中移(00941)宣布,以最終對價不超過398.8億元,收購鐵通公司固網寬頻為主的資產及業務。分析指,若中移收購固網寛頻業務發揮協同效益下,近400億的作價相當合理。

中移在通告提到,是次收購鐵通資產對價約386.7億元,而最終對價會按照收購協議所述價格調整機制進行調整,價格調整金額將不會超過12.1億元。另外,中移將承擔淨債務約28.4億元。

市場指投資仍算合理

鐵通主要為中移母公司中移動通信集團全資附屬公司,鐵通轄下31省、自治區及直轄市分公司多年來從事固網電訊營運,並在31省、自治區及直轄市擁有全國骨幹網絡、城市光纜、IPv4地址資源、房屋及土地,擁有的固網寬頻用戶和固話用戶均超過1,000萬,及擁有具有豐富固網營運經驗的從業人員。中移預期,是次收購將於今年十二月底完成。

中移稱,是次收購將協助公司加速全業務營運轉型,在數據需求強勁的綑綁服務時代中提高競爭力。而收購可獲得固網寬頻牌照及現有上述的網絡資產,從而把握固網寬頻市場的發展機遇,拓展家庭市場的增長潛力,在中國固網寬頻市場的預期增長中獲利。

銀河證券業務發展董事羅尚沛表示,如果中移懂得運用固網寬頻資源發展業務,近400億的投資仍算合理。因指,中央政府鼓勵增加家居寬頻覆蓋率,特別在農村的寬頻覆蓋。加上,現時手機上網用量大多為限量,故料家居寬頻需求持續。他總括指,是次是合理及必然的投資,以把握未來發展趨勢。

數項關連交易需調整

易方資本投資總監王華亦指,是次交易作價並不重要,關鍵在於中移日後「可做多些寬頻業務」。

中移又發通告指,若收購完成後,預計公司與鐵通的持續關連交易將有幾項調整。包括在一四至一六年度通訊服務協議之下,截至明年底公司原應向母企支付的通訊服務費年度上限109.17億元,現將減少至最低豁免水平的交易金額之下。