AH股價差恐永存

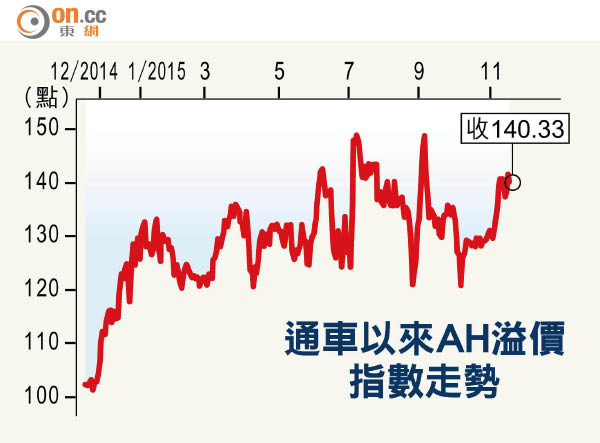

滬港通開通一周年,市場原預期A股與H股差價會縮窄,可惜事與願違,期內滬綜指及深成指累漲45.42%及50.25%,深圳創業板指數更狠飆88.53%;期間恒指及國指則分別累跌7.57%及6.39%,以致恒生AH股溢價指數累漲38.17%,A股較H股有四成溢價。

滬股通連續21日淨沽

「新興市場之父」麥樸思認為,中國開放資本帳前,中短期「A+H」股差價難縮窄;「基金教父」雷賢達更直言,A股炒味濃,H股的折讓或永遠存在,言下之意是H股或永遠追不上A股。

儘管滬股通連續廿一個交易日淨沽貨,總額接近250億元人民幣,截至昨日止,滬港通3,000億元人民幣總額,已用去1,204.36億元人民幣,佔比約40.14%,尚餘1,795.64億元人民幣額度;港股通2,500億元人民幣總額度,則僅用去36.88%或約922億元人民幣,尚餘1,578億元人民幣額度。

雷賢達:外資撤有影響

市場原預期滬港通開通之後,A、H股溢價會縮窄,然而剛好相反,A股與H股差價愈擴愈闊,上半年A股癲升下,恒生AH股溢價指數於今年七月曾飆至154.11點,為○九年三月來新高,意味A股較H股約有五成溢價,昨恒生AH股溢價指數收報140.33點,即A股依然較H股約有四成溢價。

外電引述鄧普頓資產管理新興國家投資團隊執行主席麥樸思表示,滬港通可說是成功,因為擴大環球及內地券商的股票池,而且容許外資不用透過合格境外機構投資者(QFII)限額買入A股。不過,旗下基金未有大規模使用過滬港通,未來會否使用深港通,要視乎股票的估值。他又認為,現時A股較H股溢價達四成,認為中國於開放資本帳前,中短期上海及香港上市的「A+H」股差價難縮窄。

雷賢達指,滬港通開通確是內地股市國際化的一大里程碑,目前只是開通一年,暫難論成敗。內地暴力救市後,大型機構投資者對A股有戒心,而且對中國宏觀經濟有保留,不少資金已撤出新興市場,令滬港通使用程度或與市場期望有落差。

不過,他不擔心深港通日後開通會再度引發本港細價股癲炒,因本港監管較嚴格,內地投資者寧炒自己熟悉的A股,因此即使中港股市互聯互通,「A+H」股差價不一定縮窄,尤其是大部分外資是根據基本面投資H股,相反A股炒味濃,H股難追到A股差價,H股的折讓或永遠存在。他又說,投資者應關注繼中概股後,若日後內地A股獲納入MSCI中國等基準指數,基金將大幅調低港股比例,對港股構成很大衝擊。

卓百德看淡中港股市

Portwood Capital主席卓百德直言,滬港通造就的資金流確未符市場預期,尤其是南下資金,不過未來或總有一天會增加,只是新興市場過去數年都不是環球投資者所喜愛,他們憂慮中國經濟放緩,擔心債務違約會令中國銀行及金融體系出現系統性問題,因此不期望會有大量資金湧入中港股市。

內地「民間股神」林園說:「滬港通達到預期,不過交易很少、總市值很少,規模亦小」,又指過去一年都沒有參與滬港通買賣,認為滬港通可以投資的標的有限,因此興趣不大。他又料深港通規模及對市場引發的影響,較滬港通更少。不過,他續看好A股後市,認為波動已差不多完。