三大內航股難高飛

縱使內地航空股均發盈喜,首三季純利大增,但國航(00753)、東航(00670)及南航(01055)第三季業績均下跌,加上三間公司於上周已澄清合併消息,績差及無合併概念炒作下,昨日三隻股份齊齊下挫。大行紛紛唱淡內地航空業前景,認為在油價無再下跌空間及人民幣貶值下,第四季業績料無太大改善,其中美銀美林更大削三隻航空股目標價14至23%。

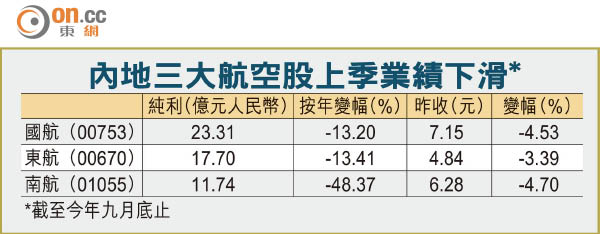

上周國航、東航及南航先後公布業績,受惠首兩季油價大跌及航空需求增,首三季純利仍可維持可觀增長。不過單計第三季業績,純利分別按年跌13.2%、13.41%及48.37%,主要是由於人民幣於期內貶值,對三間公司均構成相當程度的匯兌損失。

股價齊挫 南航插4.7%

另外,上周熱傳的內地航空業合併消息,亦被三間公司齊聲否認,稱「並無合併的指示」。多項消息打擊下,昨日內地航空股收市齊齊下跌,國航跌4.53%,收報7.15元;東航跌3.39%,收報4.84元;南航跌幅最大,全日大跌4.7%,收報6.28元。

業績已見頂 今季勢曳

多間大行均表示,由於人民幣於第三季累積一定跌幅,航空股錄得匯兌虧損屬預期之內,因此季績符合預期。但由於第四季缺少油價下跌的因素,加上人民幣持續弱勢,減低外遊需求,預期內地航空股第四季表現都不容樂觀。

大行中又以美銀美林最「狠」,其報告指內地三大航空股第三季的業績已見頂,而且油價再跌空間少,人民幣走弱將導致更多匯兌虧損,而外遊需求或隨中國經濟放緩而減少。

該行認為三股估值已偏高,將三股評級由「買入」降至「跑輸大市」,大削三大航空股目標價14至23%。

低油價影響力已大減

大和資本報告則認為,人民幣貶值令行業前景蒙上陰霾,估計第四季航空股的表現會較第三季弱,因油價低的影響力已大減。

大和較看好國航的國際線及高級客位表現,又認為潛在的合併機會將可提升國航價值,建議長倉國航,短倉南航。

摩根大通看法則較溫和,認為國航仍是內地航空股行業首選,指出國航管理層料明年國際線增長仍有雙位數,相信國航高級客位仍有一定需求,維持國航「增持」評級,目標價7.49元。