今個股災月危中有機

正當環球股市經歷「黑色第三季」暴跌猶有餘悸,易跌難升的傳統「股災月」十月又殺到,專家指十月有多項不明朗因素,包括內地第三季經濟數據、五中全會或有刺激經濟舉措,以及聯儲局議息,均對第四季全球股市,特別是中港股市有影響。「商品大王」羅傑斯接受本報查詢時稱,「唔識睇」第四季中港股市走勢。

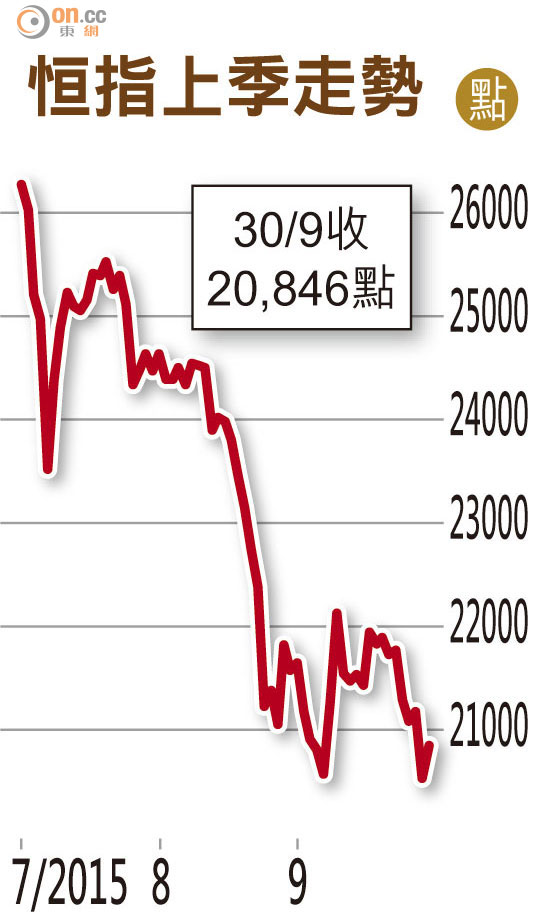

綜合基金及分析員觀點,十月港股危中現機,即使可能再插穿二萬點,乍現低吸機會,但季尾或彈10%及重上23,000點關。

羅傑斯重申,近期中港股市下跌,惟個人並未售出任何A股或國企股,然而目前市況難測,難料第四季股市走勢,仍在觀望市況(Do not know, I am watching.),籲投資者宜按本身情況進行投資部署。

分析指,現時全球金融市場面對的並非九十年代的金融危機,而是對全球經濟增長的信心危機,特別是對中國經濟「硬着陸」及人民幣貶值的憂慮更顯悲觀,近日不少券商調低中國經濟增長預測,市場憂慮企業盈利續有下調壓力。

本報統計顯示,過去四周MSCI亞洲(除日本外)指數每股盈利預測下調1.97%,同期恒指每股盈利預測則調低0.75%,市盈率拉高0.33%至10.42倍,市帳率1.1倍。國指每股盈利預測過去四周被調低2.5%,市盈率及市帳率分別拉高至6.94倍及0.92倍。

瑞信瑞銀齊聲估彈

惟瑞信指,MSCI亞洲(除日本外)今年每股盈利預測,於七月及八月已分別被調低1.3%及2.2%,踏入九月企業盈利下調速度似放緩,加上其市帳率已貼近○八至○九年低位,籲投資者低吸,尤其四大最便宜市場,包括MSCI中國、南韓、台灣及新加坡,續維持「增持」投資評級。

瑞銀H股策略師陸文杰稱,市場對宏觀經濟增長的憂慮,掩蓋近月樓市、水泥價格、消費及企業盈利有「回春」迹象,且自○八年後,H股每年十月都錄正回報,主要是中央於夏季結束後,推刺激政策以爭取經濟增長達標,故料未來數月H股或反彈。

晉裕環球資產管理投資研究部董事林偉雄則指,現時市場是面對信心危機,投資者對經濟的憂慮觸發股市「人踩人」,連中東主權基金都盛傳要沽貨「填氹」,有別於過去因基本因素「爆煲」引致的急速調整,故美國息口明朗化前,投資者不宜妄動。

季末或重上23000

他又指,「空軍」似乎未退兵,於十月上旬美國企業業績、月底美國議息、內地第三季經濟數據,以及十月、十一月葡萄牙及西班牙將進行大選等不明朗因素下,恒指或再穿多一次兩萬點關,下試19,300點才會收手,惟於十月內地五中全會憧憬下,可留意國策板塊。

惟他料恒指今季尾或由低位反彈10%,除因內地經濟或有起色外,習近平訪美及訪英後料可就人民幣加入特別提款權(SDR)「傾掂數」,加上「十三‧五」規劃工程,及港股估值已跌至○三年「沙士」後低位,屬吸引水平。

招銀國際策略師蘇沛豐稱,於十月五中全會的政策憧憬下,恒指短線或可反彈上廿天線21,400點,宜趁反彈減持,因若會議無驚喜,尤其於內地經濟及人民幣貶值憂慮未除下,加上月底美國議息,都有機會令港股再跌穿兩萬關,下試19,500點,待息口明朗化後,資金可回流新興市場,且年底前日本或加碼量寬,第四季尾方可回升至23,000點。

港股美國預託證券(ADR)周四普遍做好,中移(00941)報92.35元,升0.55元,滙控(00005)報59.273元,升1.623元,按比例相當於恒指升335點。

影響十月份股市因素

利淡

‧內地第三季度經濟數據

‧十月上旬美國企業業績

‧十月底美國聯儲局議息

‧十月及十一月葡萄牙及西班牙大選

利好

‧對中國五中全會及「十三‧五」規劃憧憬

‧憧憬十一月人民幣或可加入SDR

專家評本月港股

「商品大王」 羅傑斯:難料中港股市第四季走勢,仍在觀望,宜按本身情況作投資部署。

瑞銀 陸文杰:自○八年起H股每年十月都錄正回報,主要是中央於夏季結束後往往推刺激政策,故料未來數月H股或反彈。

晉裕 林偉雄:恒指或再穿多一次兩萬點,下試19,300點。

招銀 蘇沛豐:十月五中全會的政策憧憬下,恒指短線或反彈上廿天線21,400點,但若會議無驚喜,大市或下試19,500點。