名家筆陣:休想狙擊境內人幣

在東北三省獲領導人接見,溝通後才了解東北對一帶一路的重要性,穿越俄蒙而構建「北京——莫斯科歐亞高速運輸走廊」,所依賴國家的數量最少,不明朗因素的風險最低。然而,就在訪問期間,人民幣發生了國際化歷程中一宗嚴重事故:匯率大幅貶值,負面情緒盡現,前景堪虞?若能透徹了解市場操作,這場所謂的貨幣戰爭反可提供不錯的投資契機。

中間價新制更市場化

有別於國際的銀行同業間「無形」市場,中國外匯市場類似交易所,設於上海,名為「中國外匯交易中心」。銀行需取得「市場准入」資格成為會員,企業在具有專業人員等特定條件下可申請參與,日後外國央行也將被開放加入。買賣在指定的「外匯交易系統」進行,每天七小時運作(早上9:30至下午4:30)。

匯率設有波幅區間,波動由十年前的上下0.3%,擴闊至去年首季末的2%,以「中間價」作計算。因此,只要控制中間價的水平,便可控制每天波幅。三十家中外資「做市商」每天早上報出各自匯率,撇除高低,按各行參與程度加權而得,由於操作缺乏透明度,真實性存疑。

其實「中間價」並不反映市場情況,因為市場開盤,首筆交易已遠離中間價,超出五百點子在七月份也是慣常事(例如中間價6.1000,而開盤價則是6.1500,美元高開即人民幣下跌)。

可想而知,中間價怎會代表「做市商」早上報出的心儀交易價!中間價遭「常態式干預」,人為地製造穩定的波幅區間。

新機制「退出常態式干預」,隨着國際貨幣基金組織(IMF)對人民幣躋身特別提款權(SDR)的評語,中國也按自身計劃進一步讓匯率市場化,決定「退出常態式干預」。

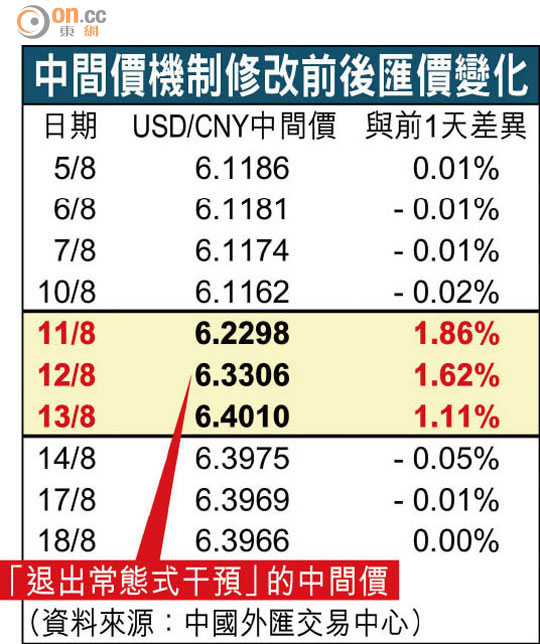

於「811」(八月十一日)修改中間價的機制,名義上改為前一天收市統計,實際上以真正市價來公布。當然,不再修飾的中間價立即顯示美元上升、人民幣下跌,三天的嘗試帶來連續跌幅1.86%、1.61%和1.11%(見圖)。

人民幣插水一場誤會

可惜,市場誤以為國家有意推倒人民幣匯率。羊群心態導致恐慌拋售,尤其沒有外匯管制的境外人民幣CNH更一瀉如注。

請不要曲解,中間價的改動目的不是推低人民幣。央行等領導人事後多次澄清「人民幣並不存在長期貶值基礎」,這些訊息才是大市的應走方向。中國外匯市場仍未開放,所以境內匯率走勢還在央行的掌控下。「退出常態式干預」不等於「退出干預」,中國還可推出20%「外匯風險準備金」等無數行政手段。

雖然經濟轉向低速增長的新常態,但不可輕視中國仍是現今環球經濟增長最高的國家之一,駕馭境內的匯市去向應不是問題,這是第一點投資者必須要清楚了解的。最後,要鳴謝好友兼資深人民幣操盤手提供資料。

陳鳳翔博士

國家行政學院(香港)工商專業同學會創會司庫、城市大學客座教授及MBA課程協理主任、香港銀行學會高級顧問、人民幣通識節目主持人,分別於英國和香港取得金融學等三個碩士及博士學位。

作者:陳鳳翔博士