投資動向:中資業績股檢閱

本港上市公司業績期已到尾聲,中資企業次季業績缺乏亮點。由於第三季內地股市大跌,剛巧撞正九月美國議息,息口走勢逆轉前大量資金拆倉,引發環球股市大震盪。在預期幾類重磅中資股第三季業績乏善足陳之下,恒指和國指暫難擺脫反覆尋底格局,特別是十月的傳統股災月前後,亦即企業公布第三季數據,好可能再有一劫,投資者要留意「估值陷阱」,切忌心急入市撈貨。

內銀股恐未見底

講重磅中資股,當然以內銀為首。「好景不常」,今年上半年,五大內銀股的盈利增長顯著放緩,可以說是過去十年表現最差。

以次季按季變動來看,內銀股息差平均跌8個點子,主要是受減息以及低毛利率銀行同業相關業務增長所影響;貸款平均按季僅增長2.6%;淨利息收入平均按季上升2%,其中以農行(01288)表現較遜色;純利按季跌2.1%,主要是收入增長較慢及信貸成本上升所致。

如無意外,預計上半年的放緩情況會在第三季惡化,美銀美林就認為,今年是內銀股的盈利增長的低谷,預計H股內銀股平均盈利將錄得負1%增長,明年回穩,增長1%,一七年增長8%。

靜待入市機會

從七、八月內地的經濟數據可以推斷,第三季內地經濟增長持續承受下行壓力,加上「雙降」效應,經濟不景新貸增長放緩而不良貸款率持續上升,都不利內銀股估值表現。現時五大內銀股的市帳率約0.7至0.8倍,屬歷史低水平,但往績未能反映今年基本因素轉差。

另一方面,由於中央不斷推出穩增長措施,估計在今年底明年初會初見成效,只要內房市場繼續靠穩,排除因信貸事件引發系統性風險,內銀股的資產質素惡化極都有個譜。再講,內地已啟動農村「兩權」(農村承包土地經營權及農民住房財產權)抵押貸款試點,這將為內銀帶來新的業務增長點。

策略方面,若十月內銀股再來個集體高台跳水的話,中長線應該是一個入市機會。畢竟中國經濟增長放緩都有6%以上,加上金融市場持續改革,待經濟回穩,內銀股合理估值可介乎市帳率1.1至1.2倍。看官暫可以靜制動,耐心等候第四季的入市機會。

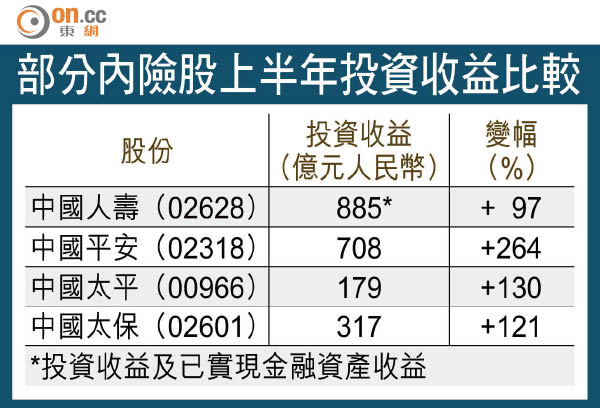

內險板塊乏亮點

今年上半年,A股反覆做好,滬、深兩市成交放量,持有不少A股投資的內險股,可謂「豬籠入水」,多家內險股公布中績,投資收入大幅增長,核心的保費收入增長穩定。

投資收益逆轉

不過,第三季A股走勢逆轉,更重要的是,粗暴救市過後,IPO審批暫停,A股成交萎縮,可以預見下半年內險股的投資收益亦會出現逆轉。至於保費收入方面,其實內險股上半年的新業務表現不俗,隨着金融改革持續推進,這方面的利好因素也不容完全抹殺。

中移一哥難取代

今年上半年,三大電訊股的業績都是平穩而已,中移(00941)半年賺573億元人民幣,按年跌0.8%;中電信(00728)賺109.8億元人民幣,跌4%;聯通(00762)賺69.9億元人民幣,按年升4.5%。不過,聯通的盈利與中移差一大截,論現金流及盈利基礎,還是中移穩佔大阿哥地位。

未來圍繞三大電訊股的亮點,除了4G業務增速之外,重組亦是焦點,繼早前三大高層變動後,相信下一步是研究聯通與中電信合併的可能性。站在盈利及現金流收益角度,三大電訊股算是眾多重磅中資股中較穩陣的選擇。

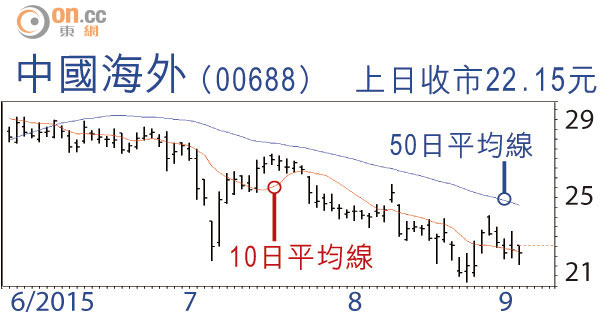

龍頭房企續受捧

內房行業是這幾年內地最早出手調控的產業,亦正因為幾年緊緊不放鬆,如今內房的土地供應及落成量受控,才避過硬着陸的風險。近年房價已趨穩,加上內房市場的穩定性,關係到內銀資產質素以至整個金融體系的穩定性,故政治上亦不容許有任何差池。

今年上半年,龍頭內房華潤置地(01109)賺64.5億元,增長26%。另一龍頭中海(00688)中期賺163億元,增長20%。整體而言兩大龍頭業績穩增,憑着國有資金背景,兩股應可繼續獲長線基金捧場。

人民幣走貶,將打擊房地產投資意欲,惟最近內地開放外資投資房地產限制,長遠有助吸引看好內地市場遠景的外資流入市場。

錢修