比亞迪:無力打減價戰

內地汽車市場近月接連的價格戰愈演愈烈,惟比亞迪 (01211)新能源車業務表現理想,不過,現時傳統燃油汽車仍佔集團總銷量逾九成,其董事長兼總裁王傳福坦言,比亞迪下半年無能力參與價格戰,更表示毛利較低的傳統車已無減價空間。

王傳福期望,比亞迪旗下新能源車全年銷量可達6萬部,上半年約售出2萬部。比亞迪表示,新能源車規模仍較小,雖產量有所增加,對毛利的改善有限。但他相信,新能源汽車未來增長形勢,將受惠於國家利好政策的支持,預期下半年新能源車可售出4萬部。

截至今年六月底止,比亞迪的資本負債比率達111%,王傳福卻認為該比率「還好」,解釋公司對於新能源發展方面,需要一定投入。他期望公司旗下車型「秦」隨着產能的擴張,銷售表現會持續理想,而SUV車型「唐」預期將於下半年開始加速交付,至於新車型「宋」和「元」,他預料將於下半年推出。

人民幣貶值有利出口

新能源汽車電池方面,比亞迪自去年至今一直有投資擴充相關產能,冀為新能源汽車銷量增長加強基礎。王傳福透露,汽車動力電池目前產能達6吉瓦,預期年底能擴充至10吉瓦。

被問到全年的資本開支,王氏說,會着力控制在100億元人民幣內。至於近日人民幣貶值,他指出,公司部分產品以美元定價,料貶值對其出口有利,惟他認為貨幣貶值幅度不大,故構成影響輕微。

無意剝離手機組裝業務

至於組裝業務方面,比亞迪業務收入受行業需求放緩影響,惟他強調無意把手機和組裝業務剝離,又解釋該板塊是公司重要的一部分,會續加強相關業務管理。

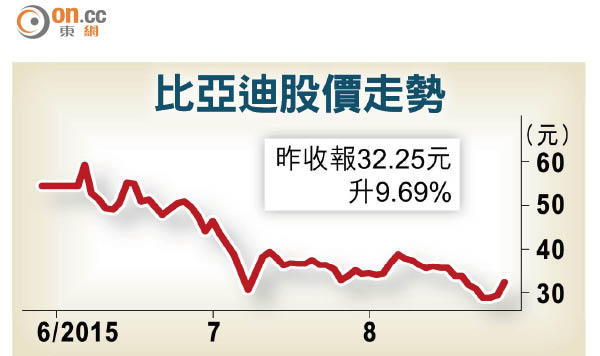

比亞迪在周三晚發布截至今年六月底止中期業績,期內純利按年升29.38%至4.66億元人民幣。並發第三季盈喜,料首三季盈利增3.89至4.35倍。多間大行唱好,其中德銀維持比亞迪「持有」評級,目標價43.5元。該行料,未來新能源車市場需求將上升,看好比亞迪手機組件銷售。受首三季盈利大升預測帶動,比亞迪昨漲9.69%; A股(002594.SZ)亦飆10.01%。

瑞信維持對比亞迪「跑贏大市」評級,目標價75元。該行料比亞迪下半年推出的車型「宋」和「元」,有助提升新能源車銷量。惟瑞信憂慮新能源車普及化可能存在障礙,假若政府拖延或無法建造能源車相關設施,將對行業構成不利影響。