股博士隨筆:海昌擴闊收入來源

海昌控股(02255)主要在中國從事主題公園及配套商業物業的發展和營運,截至去年十二月底止年度業績,集團錄得收入15.3億元人民幣,按年升11.1%,至於股東應佔溢利則增77.1%至1.92億元人民幣。

近年海昌積極擴展其主題公園組合和加強在內地的戰略地域據點,目前在大連、青島、天津、煙台、武漢及成都經營6座以極地動物為特色的海洋主題公園、1座冒險主題遊樂園及1座水世界。

於本月上旬,海昌公布截至六月底止六個月旗下八個主題公園的入園人次及購票人次均錄得雙位數增長,期內入園人次約有448.6萬人次,按年升13.15%,八個主題公園的購票入場人次為329.8萬人,按年升14.48%。

除擁有主題公園外,集團已就提供海洋館營運諮詢及水族技術管理輸出服務,分別為廣州正佳、秦皇島聖藍及浙江橫店訂立協議,集團將向三者旗下在中國經營的水族館或海洋主題公園,提供技術諮詢及管理相關輸出服務。

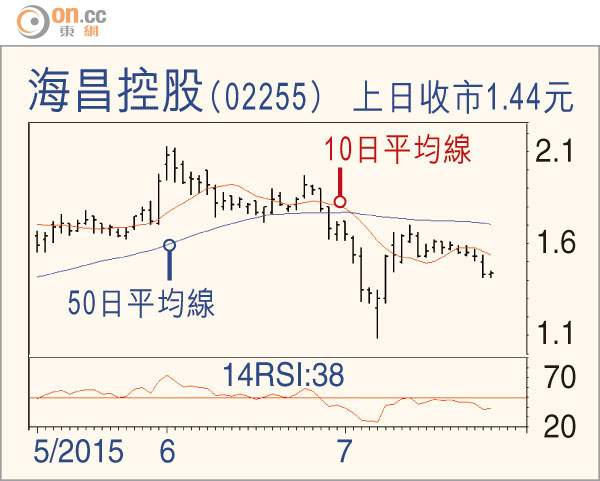

中線目標1.8元

另外,集團亦與新世界發展(00017)訂立合作備忘錄,集團將向新世界於中國擁有的三間城市綜合商業體,提供有關水族館設計及水族館營運管理服務的技術支持的框架,這些協議,一來證明市場對集團技術及專業的肯定,二來亦可以拓闊集團的收入來源,對盈利起正面作用。

走勢上,近日海昌股價隨大市回軟,由六月高位2.13元反覆回落,惟低見1.09元後呈反彈,昨收報1.44元,微升0.69%,不妨於1.4元或以下水平收集,中線目標1.8元。

Dr. stock