友邦半年純利170億

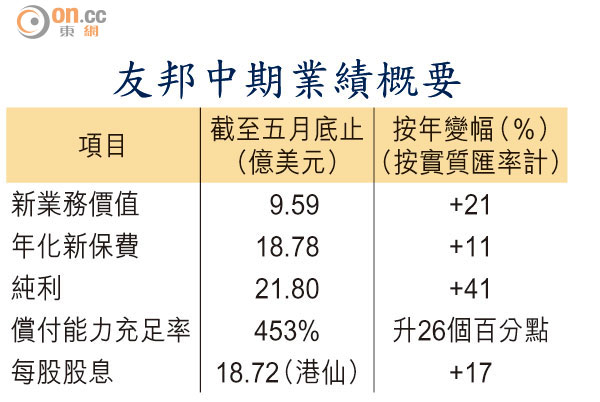

雖然亞洲資本市場波動,但無損友邦(01299)的中期業績表現,期內純利大增41%至21.8億美元(約170億港元),新業務價值升21%。中國及香港區市場繼續成為友邦盈利的火車頭,管理層相信,中國內地長遠可超越香港成為集團最大貢獻的市場,未來會物色合適的併購機會。中期息每股派18.72港仙,按年增加17%。

中港續成盈利火車頭

截至今年五月底止,友邦中期純利21.8億美元,按實質匯率計算,按年增41%。至於反映未來盈利能力的新業務價值,則升21%至9.59億美元,當中以中國及香港區的新業務價值增長最強勁,分別升56%及29%。

友邦昨日收報50.6元,下跌1.65%。

友邦首席執行官兼總裁杜嘉祺表示,雖然香港及內地股市早前急跌,但集團大部分盈利貢獻一向來自保險業務,而非投資利潤,加上在內地投資主要為國債,故股市的短期波動對集團影響有限。

杜嘉祺強調,內地市場潛在規模比香港大,長遠有能力超越香港成為集團的最大貢獻市場。

不過,南韓市場則繼續「拖後腿」,當地新業務價值倒退34%。杜嘉祺坦言,南韓市場業務短期內有挑戰,但上半年營運溢利按年有14%增長,反映南韓市場仍有盈利能力,友邦會投資於當地。

償付能力強 助併購

此外,友邦的償付能力充足率增至453%高水平,按年上升26個百分點,反映資本水平保持穩健。「依照目前資產負債情況,我們有能力(can do)進行併購。」杜嘉祺透露,保持高資本水平令集團有更大彈性考慮併購,未來會積極物色合適的併購機會,但需要「細心挑選」,相信目前資本水平足以應付市場波動,及維持漸進的派息政策。

券商對友邦前景普遍正面,摩通認為,亞洲貨幣雖有貶值,但友邦中期業績仍然強勁,加上每股派息較傳統按年增長15%為多,反映公司的資本水平良好,料對股價有正面影響,維持「增持」評級,目標價58元。

高盛亦指出,友邦表現符合預期,尤其東盟市場在匯兌損失及市況波動下,新業務價值仍有雙位數增長,反映核心業務穩健,維持「買入」評級,目標價60元。