規範網貸 騰訊阿里贏

由人行、中銀監、中證監等十大部委,聯手發出《關於促進互聯網金融健康發展的指導意見》,被市場形容為「互聯網金融基本法」,更被視為規範行業發展未來的藍本。雖然一出就引發個人網絡信貸(P2P)汰弱留強,以至規管權責劃分的爭議。惟證券界仍認為對騰訊(00700)旗下微眾銀行,及阿里巴巴關聯的螞蟻金服及網商銀行來說,將成為大贏家。

有外資行分析員認為,在相關指導意見中已表明鼓勵互聯網金融企業上市,冀有能力的企業能在規範的環境下做大做強。對於早已表明有意在內地上市的螞蟻金服來說,可謂打下強心針,要在未來要以所謂「政策紅利」以高估值實現上市,應不會有太大困難。

國企加入競爭

內地近日傳出,上海陸金所轄下的額信貸業務,有意與同系國企企業的其他網上普惠金融及信用保證業務整合,並尋求獨立上市,顯示除了騰訊及阿里這類互聯網民營巨企外,內地國企亦正打造屬於本身的網絡金融旗艦。

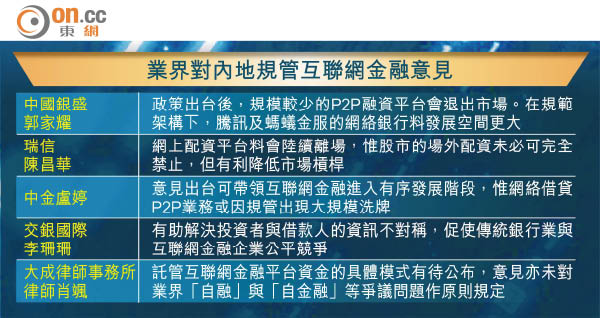

微眾銀行去年試驗營運以來,有意見認為其發展是雷聲大雨點小,螞蟻金服及網商銀行亦面對同樣情況。中國銀盛財富管理首席策略師郭家耀指出,騰訊與阿里關聯的互聯網金融業務發展較預期慢,與行業無明確規管及大量小規模企業參加,直接影響其市場發展空間。以P2P貸款為例,市場跟隨內地大牛市,過分急速發展,不利於微眾銀行及螞蟻金服,以規範方式提供消費小貸業務的發展空間,內地加強行業規管,將有利微眾銀行及螞蟻金服以更積極的態度進行發展。

P2P掀倒閉潮

外界對於規管互聯網金融指導意見的重點,主要作為對行業的緊箍咒,規管一出已令多間P2P企業出現轉營及倒閉風潮。惟亦同時值得注意有關指導意見,長遠鼓勵符合優質互聯網金融機構在內地資本市場上市。

交銀國際分析員李珊珊指,部委提出各項意見,有助解決投資者與借款人的資訊不對稱,以至劣幣驅逐良幣問題。從金融行業健康發展來說,亦有利傳統銀行與互聯網金融企業公平競爭,以P2P來說行業的優勝劣敗,就會促成兼併機會,有利行業的健康發展。

中金分析員盧婷指,意見出台可帶領互聯網金融進入規範有序發展,而傳統金融機構與互聯網金融企業在金融創新的差距收窄。