中檔體品股訂單起跑

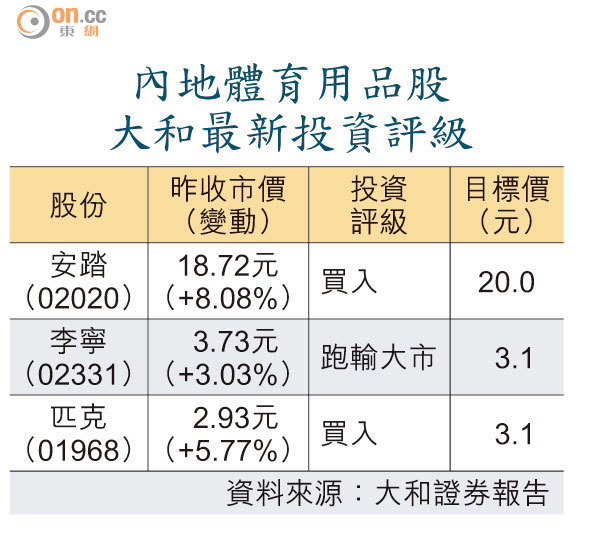

安踏(02020)、李寧(02331)及匹克(01968)今年首季同店銷售均見增長,券商大和唱好內地運動用品前景,預期行業「增長新時代」即將降臨,而中檔運動用品商會有雙位數訂單增長,並給予安踏及匹克「買入」評級。三股昨表現均向好,其中安踏升逾8%,匹克更創一年新高,收報2.93元,升約5.77%。

大和發表報告,預期市場將重估內地運動用品股,因估計行業將進入「增長新時代」,目前內地運動用品股估值低於○九年的高峰。

現價未反映收入潛力

該行相信,功能性運動服裝及運動鞋需求上升,支持了中檔運動用品商直至明年的雙位數訂單增長,如安踏及匹克。今年首季,大部分內地運動用品股亦錄得中單位數同店銷售增長,該行相信次季至第四季的增長將進一步改善,因他們已透過關店優化門市。

大和又指,市場並未反映原材料價格下跌,令內地運動用品股成本節省的正面影響,故該行對安踏及匹克的今年每股盈利增長預測高於市場。大和認為,目前內地運動用品股價僅反映分銷渠道庫存回復正常,但未反映長遠收入增長潛力,包括內地體育產業扶持及消費者的健康生活品味提升。

李寧着重零售遭看淡

該行預料,未來數月市場將就行業增長前景改善,上調安踏及匹克的盈利預期。

不過,大和予以李寧的明年每股盈利增長預測卻低過市場水平,因李寧着重零售,有別於安踏及匹克以批發為主的模式,且看淡李寧轉型改革的執行性及盈利透明度,預料李寧今年每股盈利仍見紅,故予「跑輸大市」評級。李寧昨日仍升逾3%,收報3.73元。

特步智美簽戰略合作

另外,特步國際(01368)與智美控股(01661)簽署戰略合作備忘錄,雙方將在體育賽事運營、品牌推廣、創新體育裝備用品的市場開發,及體育產業鏈整合布局等展開深度合作。雙方共同成立北京智美特步,業務涉及路跑產業的賽事運營、新產品開發銷售、市場營銷、用戶服務等整合運營,並計劃逐步推展至足球等其他體育項目。