理財Campus:MPF小故事大供略

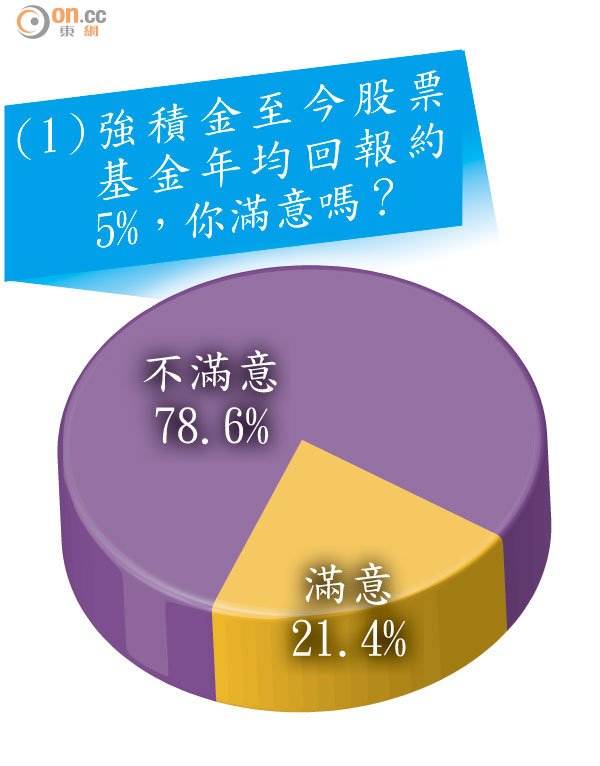

強積金成立至今將近15年,多年來令打工仔又愛又恨,可喜的是鞭策個人儲錢,可恨的是回報普遍差強人意。積金局近日於官網分享幾段積金路上的真人真事,本報亦找來金融與地產界的專家,分享他們兩大極端的積金小故事。

據積金局截至三月底數據顯示,積金資產經過15年投資滾存已達到逾5,948億元,每名計劃成員平均持有逾21萬元。

(目及)到實:累計回報翻倍

身為理財專家的康宏金融副總監傅惠賢(Zuriel),自然對個人積金組合「盯到實一實」,供款15年撇除管理費後,積金回報每年有6至7%,累計回報翻倍,不枉其苦心經營。

他認為,強積金可幫助打工仔養成儲蓄習慣,普遍供款戶口可能已有20萬元,若沒有強積金,究竟會否自覺儲蓄?相信非必然,主因部分打工仔是在出糧後,花費用剩後才儲起,積金制度則鼓勵先儲後花,所以對無儲蓄習慣人士的成效不俗,惟計劃仍有優化空間,預計管理費將更趨合理。

作為自僱人士的他,沒有僱主供款部分,15年來每月以上限供款,目前已有約40萬積金資產。為達到55歲前退休的目標,除強積金外,正以月供基金及投資固定收益類保險儲退休金。他又認為,「在強積金推出初期,市場上存有反對聲音,但今時今日,不少受託人已將管理費下調,部分頗有競爭力,而且成員已習慣供款,近年積金半自由行的出現,亦紓緩打工仔冇得揀心水基金的心結,對於較進取的人而言選擇多咗。」

利用積金儲平貨

Zuriel每半年審視個人積金戶口一次,「目前有兩個受託人戶口,其中一個主力用以投資健康護理基金,主因人口老化問題嚴重,銀髮一族在退休後對健康護理周邊產品需求俱增,未來十至二十年是大趨勢。另一受託人戶口是目前用以每月供款,投資組合為中港與歐洲股票市場,因應市場大勢是北水南調,內地是政策市,望於激活中港股市的政策下搭順風車,惟顧及花無百日紅,歐洲疲弱總有出路,而且歐元匯價有支持,故利用積金儲平貨。」

冇睇過:寧買磚頭收租

物業投資老手,中原地產亞太區住宅部總裁陳永傑(Louis)的個人投資進取、「唔熟唔做」,在籌謀退休金時倚仗物業投資,一直堅信「買樓收租才王道」,更直言在○○年設立強積金投資組合後,15年來一次也沒有再理會過。

由二○○○年強積金(MPF)計劃成立至今,他素來只會月供薪金「最低消費」供款,以切合法例要求,從不作額外自願性供款。再者,他透露:「我的強積金投資組合自開初設置為進取型的100%股票基金,至今都未郁過,連買咗乜市場都冇印象,我更加係要求唔使畀Statement我,而且冇設立過積金網上帳戶添。」

佔退休金比重低

究竟為何如此忽視強積金計劃?他指,預計未來積金佔退休金比重僅1至2%。計劃最初成立,對缺乏金融投資經驗的市民而言顯然是好事,可為其提供退休金保障,惟強積金多年來的表現令人失望,經常跑輸大市,而且在政府加強計劃透明度後發現,部分基金管理費用奇高,再加上通脹因素後,回報分分鐘不足以覆蓋管理費,變相強制蠶食「老本」。

Louis笑言,目前投資組合有六成資金「靠自己搵食」,主力投資住宅物業,旨在「印印腳」做包租公,惟因個人對金融市場了解未深,故將一成資金交予資產管理公司,由投資顧問作基金及保險投資,其餘屬現金。「香港是國際都會,擁世界性優質租客,而且空置率較鄰近國家,如日本、新加坡為低,所以近廿年都係鍾情買樓收租!我主力投資大型屋苑,如太古城、第一城等,撇除資產增值,近年每年穩袋四厘息,而基金都有六厘息。」收息以外,還未計及樓價及基金價格的升幅在內。