投資動向:基金互認吼邊類股?

下月一日開始,中港兩地基金互認正式啟動,標誌着人民幣國際化進程又邁進一大步,亦為香港基金業帶來可觀的發展機遇。雖然短期對股市交投的刺激未必太大,但長遠而言影響卻可肯定是正面的。隨着更多內地資金經香港投資海外,資金流動亦能帶挈整體金融市場蓬勃發展,AH股差價勢將逐步收窄,「港A股」的需求亦會增加,投資者不妨把握時機,趁六月調整市尋找建倉目標!

兩地基金互認之下,內地投資者增加了參與海外基金市場的渠道,亦吸引更多海外投資者透過香港進入內地基金市場,香港的資產管理市場規模得以提升,鞏固作為區內資產管理中心的地位。早前香港財金官員透露,首隻互認下的基金最快可於七月推出。

根據安排,兩地將各有三千億元人民幣額度,這對兩地基金業及證券業都是大喜事,皆因基金業蓬勃發展,一定比例的資金亦必然會流入股市。

北水洩洪勢湧港

事實上,目前滬市市盈率23倍,但撇除估值低迷但比重甚高的內銀股,其實不低,深市市盈率60倍,港股市盈率約12倍。相比之下,A股泡沫路人皆見。

隨着兩地基金互認生效,內地投資者有更多途徑將資金投放到海外市場,藉此分散風險,這起着為A股「洩洪」的作用,超高估值自然會隨市場供需改變而得到調整、理順。

以目前資料,估計合資格申請的註冊基金,香港有約100家,內地約有850家,而目前內地存款規模是香港的15倍計。以此規模推算,假以時日,兩地基金互認對兩地金融市場的正面影響,應不亞於滬港通,投資者不宜輕視。

金融板塊最為受惠

金融股無疑可視為兩地基金互認下的受益股份,皆因銀行及證券商乃基金銷售的主要渠道,更多的基金設立將帶動銷售收益、資產管理服務費用及買賣佣金收入等。

特別是那些擁有兩地市場客戶基礎的「母子拍檔」股,就如中國銀行(03988)及中銀香港(02388),各自在兩地有龐大的銀行分行網絡,推動兩地基金互認下的商機可謂事半功倍;又如海通證券(06837)及海通國際(00665),分別在兩地建立具規模的金融業務。

恒生ETF有優勢

至於本地銀行,類似恒生銀行(00011)亦具優勢,皆因旗下恒生投資管理有兩隻大型上市實物ETF--恒生H股ETF(02828)及恒生指數ETF(02833)。相信對於想透過基金投資港股的內地投資者而言,「恒生指數」是耳熟能詳,這兩個ETF的推廣工作可享一定的品牌優勢。

H股收窄折讓可期

兩地金融市場進一步融合,AH股估值融合無疑乃大趨勢。要押注AH溢價逐步收窄,基於整體A股估值偏高,理論上折讓收窄的動力來自A股調整及H股漲勢,從政策面看,A股會有調整,但量寬措施一旦在下半年逐步展現成效,A股估值將得到實體經濟支持。從這角度看,H股漲勢將會是差價收窄的主要動力來源。

以上周五收市價計,現時AH股中,有六隻股份H股較A股存溢價,分別為工行(01398)、招行(03968)、太保(02601)、平保(02318)、福耀玻璃(03606)及萬科(02202),幅度介乎0.5%至10%,其他都是H股較A股存折讓,十大AH差價折讓最大股份,H股較A股折讓率均超過七成。

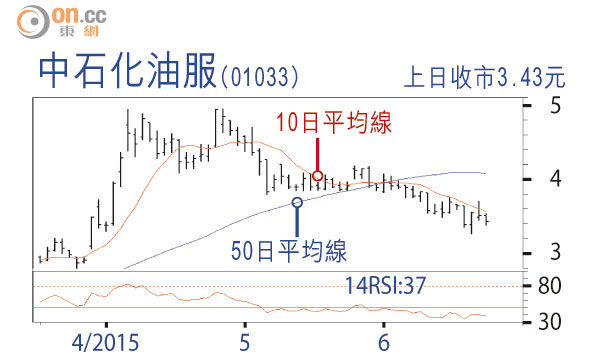

其中,中石化油服(01033)具油氣改革概念,未來母公司進行國企改革,系內重組注資活動頻仍,不乏炒作條件,股價由四月雙頂接近5元水平回落,調整幅度逾三成,可分注收集。

「港A股」成大媽寵兒

雖然不同類型的基金,對於股份的選擇條件都不一樣,但北水南來的資金流向已確立,且規模逐漸擴大,筆者相信大部分股份都有不同程度的受益。

業務與內地炒作主題脗合、有內地知名品牌、主要股東或管理層、A股有同類股估值可作為參考的中小型股(部分被稱為「港A股」),將繼續成為內地資金追蹤的對象。

稀缺品種更搶手

此外,A股稀缺的品種、又或是內地知名大企業、以及具國際品牌的大企業,如中國移動(00941)、國美電器(00493)、創維(00751)、安踏(02020)、康師傅(00322)、蒙牛(02319)、潤地(01109)、石藥(01093)、華晨(01114)、騰訊(00700)、聯想(00992),以及國際品牌如滙控(00005)同友邦(01299),都是中國大媽喜愛追捧的股份。