理財Campus:新股攻略 聯想「阿媽」好抽得?

本港新股潮一浪接一浪。聯想集團(00992)母公司聯想控股(03396)(下稱聯控)今招股,集資額雖未及「新股王」HTSC(華泰證券)(06886),但其估值高逾千億元,加上集團大名響噹噹,或再惹來全城瘋搶。新股兵團唔想執輸?不如先認清「阿媽」三大賣點吧!

1.業務多元化

聯控成立於一九八四年,由柳傳志等11名科研人員共同創辦。過去三十年,集團業務已由最初開展的IT業務走向多元化綜合領域,主要分為戰略投資及財務投資兩大業務。截至去年底的營業總額達2,895億元(人民幣‧下同),總資產約2,890億元,總員工逾6萬人。

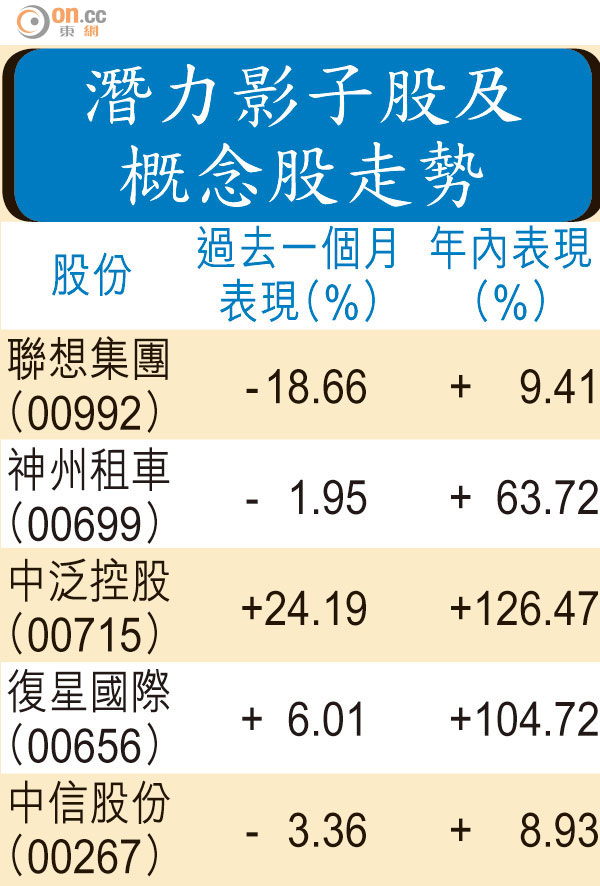

集團旗下子公司共有十多家,戰略投資業務覆蓋資訊科技、房地產、金融服務、化工能源、農業與食品等六大板塊。其中,全球最大個人電腦生產商聯想集團最為港人熟悉,其他子公司包括融科智地及安信頤和,持股23.87%的神州租車(00699)則為聯營公司。

2.投資回報高

集團旗下由三間投資公司組成的財務投資業務,亦是今次招股賣點。據招股書顯示,集團財務投資業務包括天使投資、風險投資及私募股權投資,覆蓋企業成長的所有階段,其中較具知名度的,是專門從事股權投資及管理業務的弘毅投資。有承銷商報告指,弘毅投資及君聯資本(前稱聯想投資)的內部回報率,分別高達33.6%及43.4%。

大華繼顯(香港)研究部策略師李惠嫻表示,聯控的財務投資全面,而經營財務投資的港上市綜合企業較少見,故市場期望甚高。惟她提醒,財務投資風險高,過往盈利及收益的波動性亦較大。

3.具分拆概念

由於聯控旗下未上市子公司眾多,市場料個別業務有望轉虧為盈,同時憧憬子公司日後可陸續分拆上市。

李惠嫻同意聯控具分拆概念,但強調集團暫仍以聯想為主要盈利來源,佔整體戰略投資收入及毛利總額分別逾九成及逾八成,「如果投資者單純睇好集團嘅戰略投資,直接買聯想可能更好」。反觀其餘子公司業務佔比不大,因此她預期分拆概念難成短期催化劑。

「阿仔」聯想集團近月股價持續偏軟,過去一個月累跌逾18%。信誠證券聯席董事張智威直言,「聯控搞上市,最值得炒嘅應該係聯想,但似乎佢未能受惠」。分析員相信聯想短期股價會因資金分流而受壓。聯控現持有聯想約三成股份。

「大孖沙」成強心針

綜合企業估值一向有較大折讓,因其業務眾多兼繁複,投資者難以釐定合理估值。根據招股文件,聯控估值介乎936億至1,012億港元,市場估計的預測市盈率約13至14倍。參考本港上市同業復星國際(00656)及中信股份(00267),其近日股價較資產淨值分別折讓約30%及40%,市盈率則分別為約16倍及9倍。

李惠嫻指,聯控市盈率吸引,定價亦合理,基礎投資者可謂粒粒巨星,引入城中多位「金手指」及「大孖沙」,為散戶認購新股打下強心針。

張智威則表示,聯控的預測市盈率及招股價較資產淨值折幅,均僅與同業相若,未算吸引;又稱股份集資額大逾百億,估計「分貨多」,上市初升幅有限,「升兩、三成有難度」,故建議投資者認購時應量力而為。

有望帶挈影子股

獲市場看好的新股上市,或多或少會帶挈影子股上漲。今次最大機會受惠的,是同為港上市綜合投資企業的復星國際及中信股份,但兩股過去一個月分別升6%及跌3.36%。

李惠嫻表示較看好復星,因其業務佔比相對平均,加上集團被喻為「中國巴郡」,其透過保險業務獲取廉價資金的經營模式,有利未來併購及增長。張智威則認為,綜合企業市值龐大,難以影響對方股價,所以股民今次要炒影子股有難度。

另一概念股是中泛控股(00715),該股早前獲內地股評網點名爆升。中國泛海正是聯控的第三大股東,目前持股兩成。股友不妨思索一下,聯控上市會否引發中泛控股下一輪升浪!

大華繼顯 李惠嫻