銀行拆彈清除多按盤

銀行為預防樓市一旦急速逆轉,物業「按上按」形成巨大風險。銀行界人士透露,市場揭發多重按上按的個案後,相關銀行將陸續針對個案採取「拆彈」行動,要求借款人償還一按以外貸款,或提高按息水平。富邦香港指,一四年底全面清查按揭組合,發現未獲銀行同意的按上按宗數少於2%,已與客戶商討處理方式。

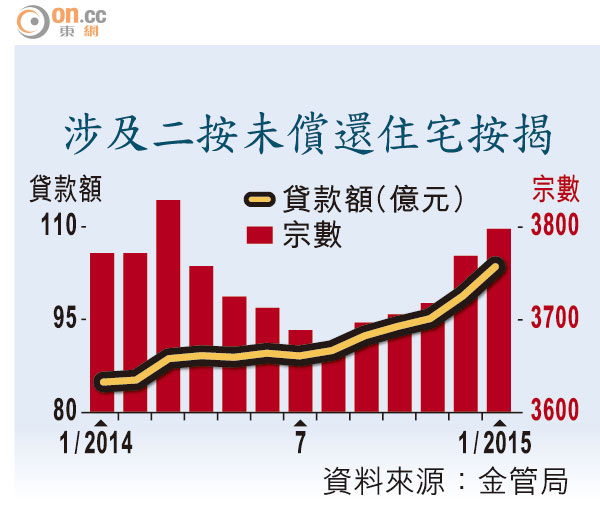

二按未償還貸款過百億

截至今年一月底,涉及私營機構提供二按的累積未償還按揭貸款共有3,798宗,涉及金額高達103.54億元,惟相關數字為獲得承按銀行同意的二按貸款,客戶在取得一按後向財務公司加按,未必會向銀行申報。

有零售銀行業務主管表示,借款人未經一按銀行同意加按物業,或違反《物業轉易及財產條例》,銀行一般會定期抽查按揭個案有無相關情況,不過既然市場上的三按、四按甚至超過十按物業被揭發,承做一按的銀行肯定需要採取行動,將陸續與借款人商討,要求借款人償還一按以外的所有按上按貸款,或提高一按的按息,若客戶堅持不接受方案,銀行最終或追收貸款。

富邦全面清查按揭組合

富邦香港高級副總裁兼消費金融部主管谷祖明坦言,該行一四年底已完成全面就按揭組合進行查冊,發現未經該行同意的按上按個案,惟宗數比例小於2%,涉及貸款額亦與私人貸款相若,絕不足以支付物業首期,富邦香港已發信與客戶,料首季內完成所有程序。

銀行界指,針對「見光」個案的方法,與平日抽查按揭組合時發現同類個案的處理形式相同,屬於風險管理措施,由於涉及的實際宗數很少,不大可能會影響樓價走勢。

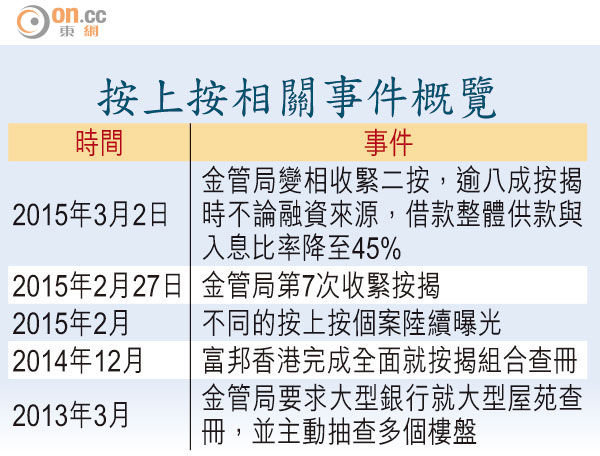

金管局一直關注財務公司的二按可能削弱收緊按揭的效果,消息指,金管局周一再出「半招」收緊二按後,曾致電個別銀行叮囑要嚴格遵守當局指引。

學者籲強制業主申報

有大型銀行主管指出,現時經濟向好,市場借貸需求增加,問題在於借款人透過將物業抵押予財務公司借貸,一旦經濟逆轉時,將再無資產融資空間,銀行屆時亦難以進一步提供重組或貸款。

理大建築及房地產學系教授許智文指,「按上按」對業主及銀行的風險很大,若樓價下跌易變負資產,儘管金管局要求銀行全面清查按揭組合有可行性,但僅屬特定時間數據,清查後借款人仍可能在銀行不知情下敍做按上按,認為最有效方式是將按揭信貸資料庫類似的系統,伸延至非銀行體系,如土地註冊處強制業主申報加按情況,銀行可獲得清晰的按揭資訊。