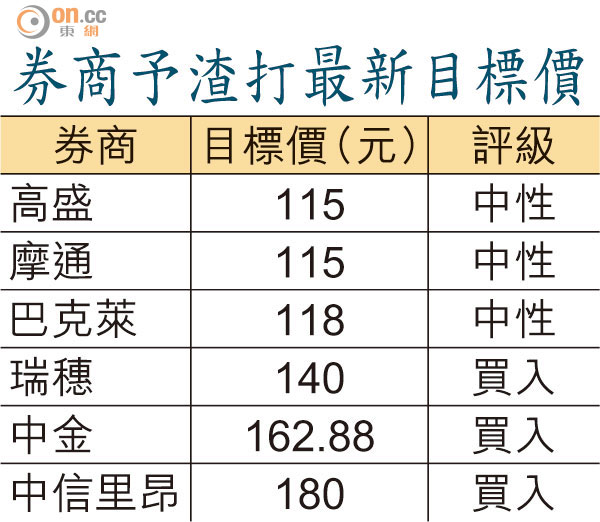

渣打逆漲 最牛睇$180

渣打(02888)業績遠遜預期,部分券商關注其資產質素,以及成本控制、管理層轉變等多項挑戰,下調其今明兩年盈測。有券商形容渣打業績已「冬去春來」,新管理層將上台,以及集團計劃以節省成本及透過自然增長帶動股本回報率上升,可避免大規模股本融資,仍對該行持正面看法,其中最樂觀的中信里昂將渣打目標價設於180元,即較昨收市價有48.76%潛在升幅。渣打昨逆市升3.9%,收報121元。

中信里昂力撐

中信里昂稱,渣打南韓業務已見底,集團採措施可避免大規模股本融資,維持其「買入」評級;渣打去年盈利已處低位,料易谷底反彈,今年匯率波動帶來的收益,將帶動交易收入增長。

瑞穗亞洲銀行研究部執行董事安彤善指,從營運表現來看,渣打與滙控(00005)等國際大行看齊,加上派息不減,以及管理層形容資本要求可「輕易達到」,不需大規模集資,故公布業績後股價仍升。該行維持渣打「買入」評級,目標價140元。

摩通認為,渣打削減風險加權資產250億至300億美元的計劃,或令收入按年跌5%;高盛擔心,渣打目標於未來兩年削減成本18億美元,將被監管成本及通脹所抵銷,集團未來面對成本控制、管理層轉變等挑戰,若處理不當將影響業務及收入增長。