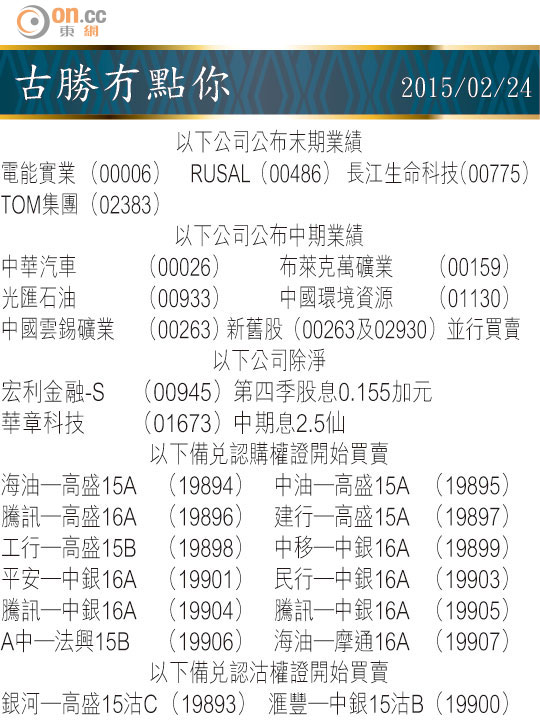

Market Insight:科網股續受追捧

港股羊年首個交易日半紅不黑,恒指開市象徵式開紅盤之後,好快就倒跌逾百點,但下晝在「紅黑分界線」上上落落,結果好友臨尾險勝4點,國指則跌24點。個市咁悶自然仍未引起入市興趣,主板成交不足500億元,銀行睇機小貓三數隻。由於A股尚未復市,但就算復市上升相信亦難帶起港股,惟有期望耶倫今明兩晚在國會作證時「放鴿」。

希臘縱與歐元集團傾掂數延長貸款計劃,惟港股近期仍維持應升不升、應跌不跌的個性,「三桶油」合併炒半日後即降溫,濠賭股亦受春節不旺場影響。

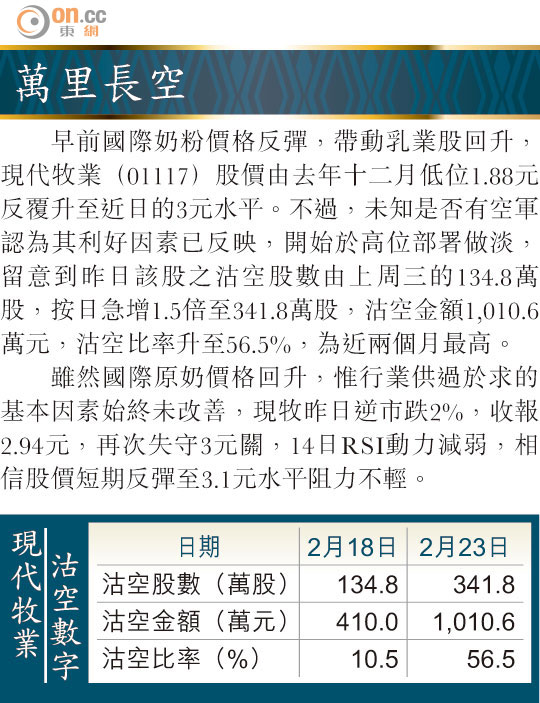

昨日焦點落在收市後大笨象滙控(00005)公布全年業績,結果令投資者大失所望,各項指標均未達到,稅前盈利勁跌17%,連市場最熊預測跌一成亦估少一截,而末期息20美仙算是唯一令股東滿意的地方,但收息是否能補償股價下跌卻值得懷疑。執筆時滙控在倫敦股價已跌穿70美元大關,跌幅超過5%,大象今年兩次跌至70元關均頂得住,今日恐怕無能為力。

大象前景尚未明朗

滙控績差主要是「炒房」盈利大跌,亞洲區盈利亦倒退,開源不成惟有繼續靠節流,沽交通銀行(03328)相信亦快將成事。往績欠佳並非重點,而是前景保持不明朗,瞞稅事件據估計仍有200億元「未找數」,本來此筆數相對其萬多億元市值僅佔1.4%,惟市場更憂慮其手尾長,各國的監管將更趨嚴謹,想積極做生意變得縛手縛腳,富人客戶亦或因今次事件而減少,只好靠增派息來挽回投資者芳心。

滙控今日股價凶多吉少,對港股壓力少不免,但其已非一股獨大,單是騰訊(00700)已可撐住,大象沉淪可能更有利資金流入其他重磅股。騰訊昨與港鐵(00066)均升逾3%,後者再破頂,過去一年穩步上升,估唔到此類防守性股份亦有出頭天,可見在債券孳息率不斷下跌的同時,一些股份亦獲得重新估值。

騰訊昨大升,主因是在除夕搶紅包活動一面倒擊敗競爭對手支付寶,亦有券商認為QQ因此可獲提高估值。騰訊今次大勝的其中一個原因是聯手央視春晚,成為「新老結合」的主要贏家;相反,央視春晚被視為內容太「老餅」,收視率和觀看人數分別首次跌破三成和七億人,但接近七億人觀看在西方眼中仍屬匪夷所思,且今年平均觀看時間更高達155分鐘。

搞好微信財源滾滾

春晚勝在星光熠熠,藝人亦爭取在節目上曝光,可謂互惠互利。不過,春晚的成功只是每年一度,央視近年受湖南衞視、機頂盒和各式娛樂嚴重威脅,靠其代理廣告收入的中視金橋(00623)和智美(01661)等均要尋求「多元化發展」。

騰訊的成功自有其獨到之處,去年靠遊戲收益,今年則憧憬微信賣廣告,微信此平台被視為會生金蛋的鵝,單是搶紅包已可見其玩法能迎合群眾口味,其海外版WeChat在日韓甚至打低Line。

古勝對WeChat的評價亦遠高於WhatsApp,在於其不斷改進及增加新功能,在通訊之餘更玩埋社交、娛樂及如今的支付功能;當支付藉派紅包綁到愈來愈多銀行帳戶後,又可成為另一刺激股價新動力。

看好騰訊的另一理由是科技股顯著回勇,納指有望衝上5,000點,在十五年後再創歷史新高。

蘋果公司一股已勢不可當。本地科網股雖然名氣大的不多,但仍可跟隨外圍做好,就如聯想集團(00992)雖受預載軟件易遭黑客入侵事件影響,惟昨日仍能倒升,顯示科網股現受資金追捧,騰訊此類集社交、遊戲、支付於一身的股份就算在外國亦不可多得,反觀阿里巴巴僅靠電子商貿食胡,而淘寶和天貓商戶超過八成不賺錢,儘管現時仍看不到足以威脅的對手,但發展空間卻不如騰訊般有可為。

新秀麗有留意價值

電商不能抹殺將傳統零售股逐步擠出,奢侈品股更慘。普拉達(01913)公布全年銷售下滑,主要受港澳銷售下半年度大跌所拖累,內地豪客不在港澳消費,但轉到日本和歐洲等匯率低水平國家掃貨,拉上補下不致太差,尤其美國銷售更相當理想。

普拉達股價昨不跌反升3.8%,相信是其股價已大致反映負面因素;觀其一五年一月底止年度市盈率約23倍,實在不便宜,但勝在去年度業績已見底,且品牌價值甚高,但在下會較喜歡新秀麗(01910),匯率戰及油價跌均對旅遊消費股有幫助。

古勝