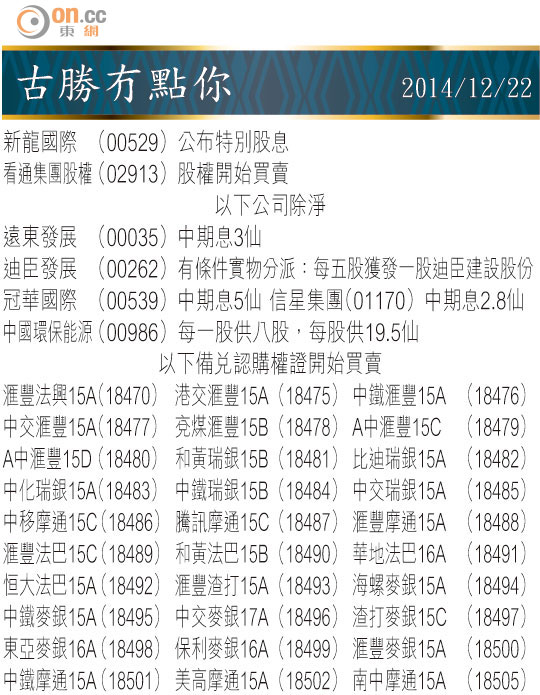

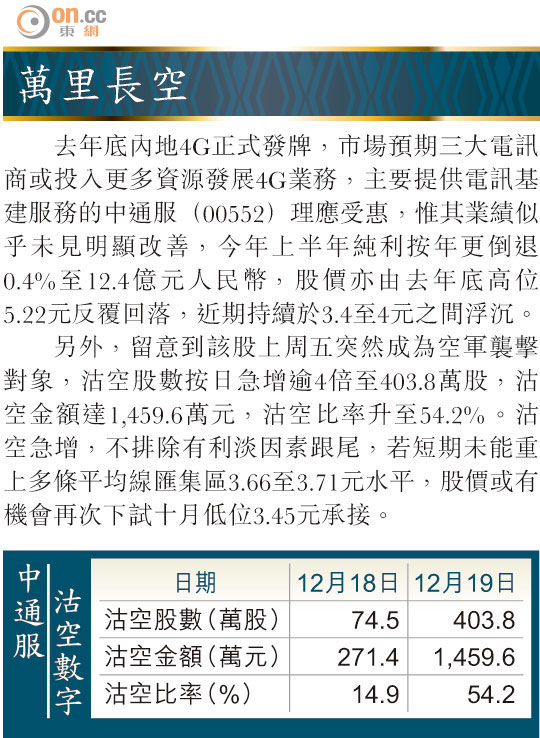

Market Insight:李寧玩家當睇少隻

回看十月聯儲局議息前,美股曾經坐過山車,道指由17,350點跌到15,855點,確認聯儲局在貨幣政策一動不如一靜下,道指抽上17,991點創埋歷史新高。本月FOMC開會前,華爾街又再歷史重演,未加息驚定先,道指由17,991點撻落萬七點邊緣。好在上周耶倫女士確認有耐性地調升美元息口,華爾街如釋重負,上周三、四道指狂升710點。

外圍強到咁,加埋滬綜指升到3,108點創超過四年新高,港股繼續擺出一副愛理不理的姿態,唔單只去唔到九月高位25,362點,就連十一月的24,313點的四頂阻力都未見,睇走勢要上番去都唔容易。上周恒指呈V形反彈,周五升284點收23,116點,全周計仲要跌132點。指數成分中的濠賭、石油及國際銀行股份持續積弱,限制了恒指表現。

另一點唔講或者大家唔覺,上周四、五大市反彈,上升股份比例都係49%及48%,不足一半股份有得升(上周一連五日都有咁情況),整體港股投資氣氛有幾麻麻可見一二。聖誕假期臨近,十二月剩低幾交易日一四年就要講拜拜,今年埋單計數,賺的固然開心,但輸家亦不應在靜市中急於一時。

增長股冇咁快轉勢

今年個市悶到暈,滬港通雷聲大雨點小之外,最意想不到的,是九月開始資金瘋狂由增長類股份中提款,水務、燃氣、新能源及汽車股統統跌過四腳朝天,資金換去追入中資金融類股份,包括券商、內銀及內險。

古勝都看好內銀,其實自中行(03988)發優先股的市場反應遠超出預期,配合人行意想不到地突然提早減息,比市場預期的最快要到一五年第一至第二季來得更早,無論A與H股市場,資金都一面倒追入估值低、市值大的中資金融類股。

至於增長股的估值,其實由九月前的稍嫌偏高,到近日開始已見吸引。不過,中期調整結束的關鍵,仲係市場對中資金融股的胃口,幾時至由飢餓去到過飽。

客觀環境,中國逐步推行利率市場化,網上金融等理財產品的出現,對銀行營運的挑戰逐漸浮現,加上資產質素見頂進入轉壞的周期,都對銀行甚至保險股不利。

金融股首季仍唔差

然而,內銀股5至6倍的PE,歷史低位的估值,加埋市場逐漸對中央政府的經濟改革信心增強,可見短期內,中資金融股未必可以由鐘擺的一端(極超賣)走到另一瑞(極超買),但減息及降準預期下,明年第一季延續目前勢頭,回歸到一個中性的投資基調,機會仲係存在。

要數中國成功轉型的體壇健將,李寧都算是最傳奇的一位,由「體操王子」成為今日的財技高手。從去年初以怪招發可換股證券向股東伸手之後,李寧(02331)又有新搞作,以每股2.6元,折讓兩成作十二股供五。

今次抽水發行「發售證券」及「可換股證券」,前者因為無「威士」(供股權)交易,小股東不供白不供,只會眼白白睇住權益被攤薄,包銷商一句多謝都無。至於後者,發可換股證券無非係畀非凡中國(08032)可以維持在李寧的話事權,又唔怕踩界令持股超過三成,要被迫對小股東提全面收購的財技安排。

兩年前,私募基金TPG入股時,李寧找來改革核心人物金珍君出任行政總裁,豪言三至五年內「渠道復興計劃」就會見到成績,主要是協助經銷商處理庫存、回購及整合銷售渠道。結果經過兩年時間,李寧今年上半年虧損又再擴大,去到5.86億元人仔,比一三年全年虧損3.92億元人仔更多。金珍君唔等三月成績表出籠,十一月率先退下火線,券商估李寧的市場份額,由金氏上任時的14%跌至4%。

玩財技更勝搞實業

競爭對手之一安踏(02020),同樣經歷內地運動用品品牌整合的大潮流,惟股價已返到一○年水平。反觀李寧,財技較核心運動產品經營出色得多,今日股價只及一○年高位十分之一,公司又一次向股東要錢,進行渠道復興計劃第二階段。由於無法賣出供股權,小股東基本上是焗供,惟有希望有供股完成後一年半載(一三年的經驗係咁),股價有技術性反彈,輸少當贏。但經過這兩輪抽水,李寧相信已經嚇怕一眾機構投資者,可以當睇少一隻。

另外,讀者如想知道心水股票最新價位,可以喺android的play store或者iOS的app store下載東網money18手機應用程式,隨時睇到心水股票免費報價服務,或登上東網money18,獲取更多最新最快資訊。至於27958888電話聽上日股價服務,將於十二月三十一日後結束。

古勝