名家筆陣:亞債莫強求

日本放水,歐洲又放水,英倫銀行或延遲加息,還未計內地及南韓央行減息,市場瀰漫一片放水氣氛。在內地股市單日可以有破萬億元成交下,水的魔力確實難以抵擋。

近年環球股市在水量充足下表現固然理想,債市亦然,有接觸歐洲或亞洲債的朋友應有同感。基本上,除了散戶熱衷買債外,企業亦把握低企的發債成本加碼發債。以亞洲為例,根據亞洲開發銀行報告顯示,對比去年第三季,除了菲律賓及泰國外,其餘如南韓、新加坡、印尼及中港台等發債額按年都錄得不俗升幅,當中馬來西亞更升約三成。息低利好政府及企業發債,而且來年聯儲局幾可確定加息下,令發債步伐加快。

國債佔比大 受制外資

不過,如筆者一向所言,大部分亞洲主要地區的匯價及債價早於去年中見頂,驟見亞洲已現走資潮。而且,息升利淡債價,當美國來年加息後,對於一向習慣低息及熱錢聚集的亞洲債市或會帶來極大波動,有些地區更是不得不注意的。

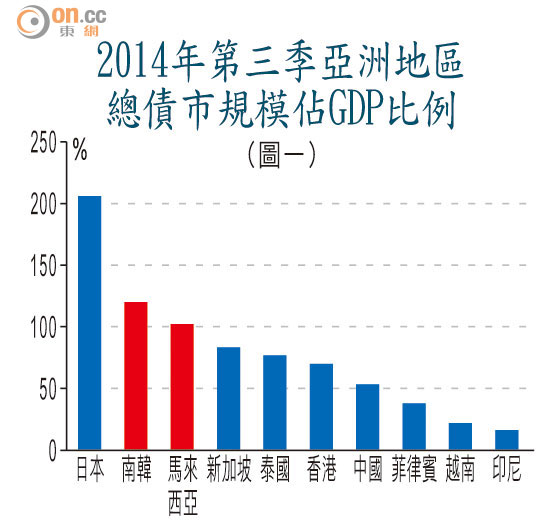

圖一見到是當地債市規模佔國內生產總值比例。當債市大崩壞,佔比愈高,對經濟影響愈大,反之再波及債市。於今年第三季的亞洲區,除了日本外,南韓及馬來西亞的佔比都高於100%,而其他大部分地區都只在約50至70%左右,較低的有越南及印尼。如果大家記得幾年前希臘及其他豬國的債務比例高達100%下而引爆歐債危機的話,現時南韓及馬來西亞的情況就不得不令人加倍留神。

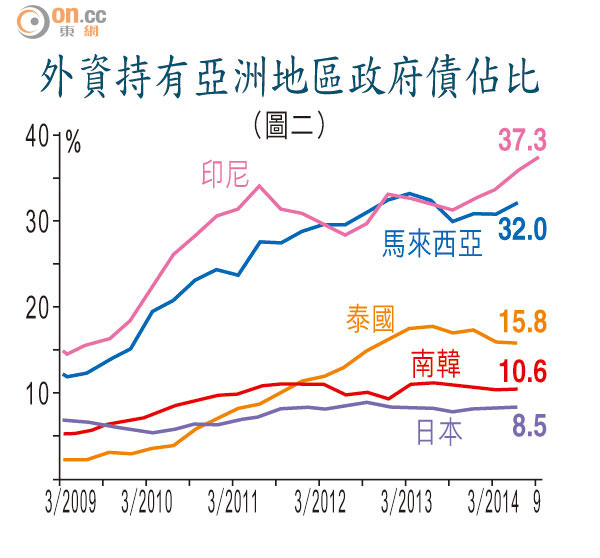

除了中國及日本外,亞洲區中,南韓債市已屬最具規模一員。細看下,南韓政府債佔總債務不算高,約四成;反之,馬國債市只在發展階段中,其政府債佔比達六成,即馬國政府的財政穩健程度不如南韓。另外,圖二見到在外資持有政府債的比例,馬國高達三成二,遠高於南韓一成。大家可以想想,若外資一撤,對馬來西亞的總體經濟影響及政府財政健康比南韓應會更大。

另外,有些地區亦需多加注意,例如圖二見到外資佔政府債達三成七的印尼,雖然國內債市佔國內生產總值只有一成五,理論上規模只屬發展階段。但在政府債佔總債務達八成五下,當外資一撤,對其債市及經濟影響將是難以估計。

南韓馬國勢牽動全亞

以歐債危機來比喻現時南韓及馬來西亞情況或有點誇大其詞,但在匯價及債息均已掉頭下,已難掩區內債市的風險。何況,南韓債市屬區內最具規模之一,有任何風吹草動都會牽動整個亞洲市場。再買亞洲債的朋友,小心!

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。