保費融資豪版平民化

市民購買保險一般會月供,但私人銀行客戶買大額保險,則可透過被業界形容為「三贏」的保費融資(premium financing)進行;近年保費融資衝出私銀,普及至銀行分行,門檻亦降至僅50萬美元,但因涉及行政等成本,且主打吸高端客,銀行界認為門檻短期難再降。

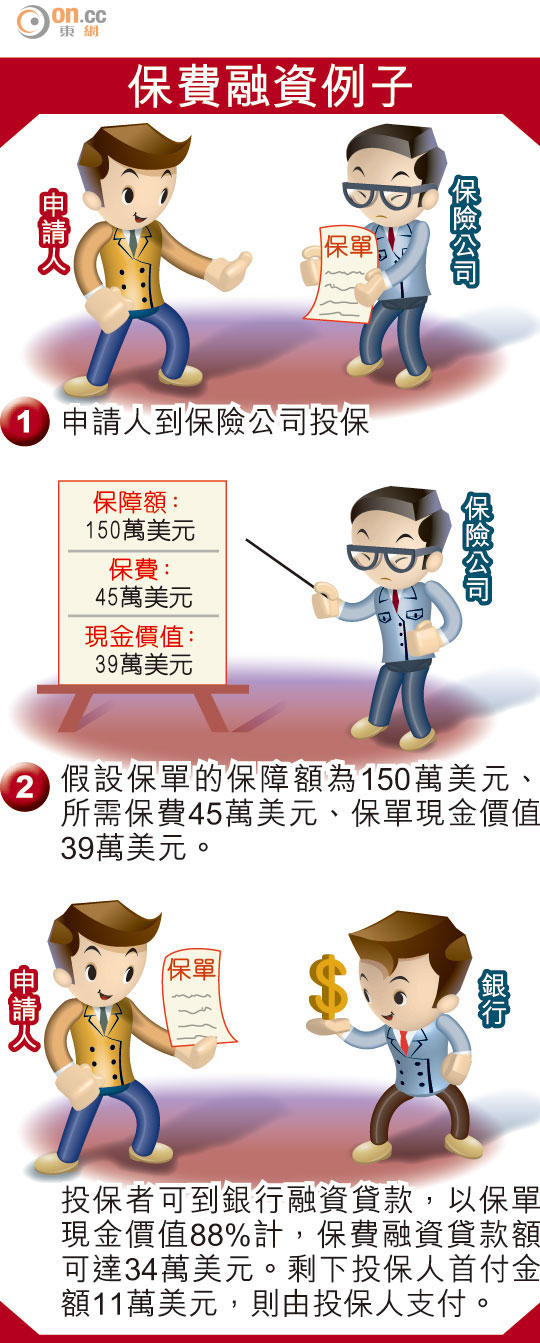

保費融資一般只接受「萬用壽險」大額保單,客戶需要一次過繳付保費,但當中大部分可透過銀行融資。每張已生效的保單均有現金價值,投保者可按現金價值向銀行作抵押貸款,一般可借到80%或以上。

銀行客戶險企三贏

有保險公司負責人稱,萬用壽險玩法類似「有保障成分的銀行戶口」,投保人一筆過繳付保費後,會每年派息,部分更有保證利息達3至4厘,而銀行的融資利息一般為2至3厘,故投保者在獲取保障之餘,可同時賺到息差。

他續稱,銀行一般亦要求投保者加開私銀客戶戶口,藉保費融資「賺個大客」,可謂投保者、銀行及保險公司「三贏」。不過,銀行若單計融資的利潤其實不高,故保險公司不時需「跑數」主動覓私銀合作。

以往入場門檻一般要求保費達100萬美元,但近年銀行希望大小通吃,保費降半至50萬美元亦接受,個別保險公司與銀行合作,門檻會更低。

市場消息指,澳新銀行夥拍友邦香港,客戶若購買友邦萬用壽險,其保費融資的最低貸款額僅5萬美元,但會要求客戶以100萬港元於澳新開立戶口。

陸客料為增長亮點

恒生(00011)私人銀行及信託服務主管陸庭龍指,雖然保費融資漸由私銀普及至零售分行,但始終限於高端客戶,若保單價值太低銀行未必感興趣放貸。中資私人銀行主管指,私銀的保費融資業務「十年八年前已有」,近年漸見普及至理財中心,但仍然主打高端市場。

近年帶動本港保險業業務增長的內地客對保費融資感興趣。銀行界指,由於香港保費較內地低約兩成,加上內地客的境外資金有限,保費融資對其尤為吸引,為相關業務的增長亮點。

未成立私銀的上海商業銀行兩年前涉足保費融資,該行產品拓展部主管陳志偉稱,批核保費融資較私貸複雜,行政費較多,故一般只做大額保單,不過若市場需求增加,亦會考慮降門檻。