理財創富:理財Campus:左右逢源 入市有薦略

人行上周五突使出減息撒手鐧,市場一地眼鏡碎,其不對稱減息招數變相令息差收窄,猶如暗算內銀股;另邊箱,美聯儲局雖未有加息時間表,但明年加息似勢在必行,究竟散戶在國家收放「水源」的遊戲中,又應如何伺機實行長線「吸水大法」?

美快加息:吼實出口工業股

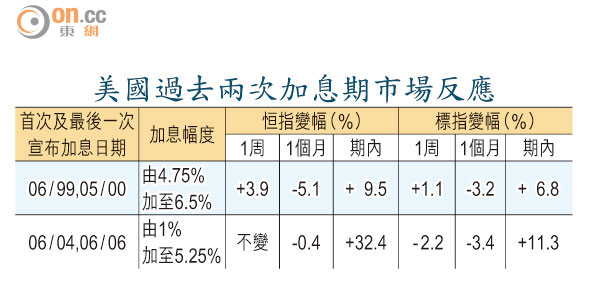

美國過往於九九年與○四年開始的兩次加息周期,背景均為高通脹促使美聯儲局加息,標普500指數在上述兩次加息措施公布後一個月均出現下跌,惟於整個加息周期期內,美股卻錄得顯著升幅,而港股在同期走勢亦相當貼近美股,期內更屬雞犬皆升。新鴻基金融財富管理策略師溫傑分析指,若加息背後原因是當地經濟好轉、公司盈利改善,通脹隨後上揚,此無疑可增加投資者信心,股市長線往往錄得升幅。

再者,參看歷史數據,在美國過去40年的7次加息周期中,只有七三年與七六年開展的加息期令標指在公布後一年出現負回報,其餘5次則出現正回報。他指,負回報主因當時出現石油危機,油價急升加劇通脹,聯儲局在經濟「未ready」已被迫加息,令加息在長線而言變成利淡因素。

監管嚴 金融股今非昔比

加息普遍利好經濟敏感度高的相關股份,如金融股,惟歷史卻未必重演。他舉例:「國際金融股面對監管條例的修訂或大規模的罰款行動,前景一般;而原材料股在過去兩次加息均受新興市場興旺帶挈而做好,惟今非昔比,在加息周期中帶領股市升勢的股份難以一概而論。」

他建議,面對美國加息期,可挑選估值便宜,潛台詞是受惠美國經濟向好的股份,尤其是出口工業股。「市場上較著名的相關股份包括創科實業(00669)及德昌電機(00179)。我留意到環球經濟中,美國較強而歐洲較弱,因此選股應主打目標市場傾重美國的公司,即創科,其業務主力製造小型家電如電鑽,可受惠於美國房地產市場復甦,且集團積極透過收購擴大業務規模及多樣性,締造穩定盈利。」至於德昌業務地區較分散,歐洲亦為其目標市場之一,因而吸引力稍遜。

中國減息:內險股必先受惠

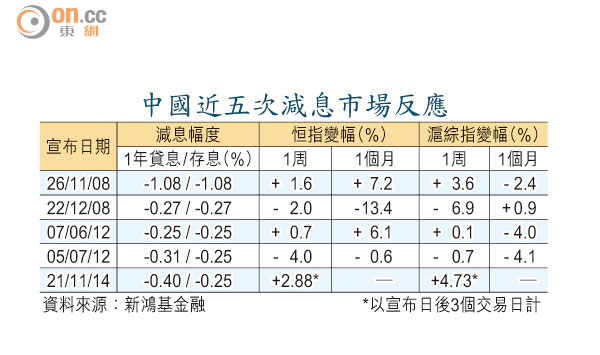

人行減息策略與美聯儲局迥異,過去減息多數不能形成長遠的減息期,近年更傾向不對稱減息。撇除上周五的減息動作,最近兩個減息期是在○八年及一二年,放水背景分別是雷曼事件爆煲,加上內地GDP與官方PMI數據遜預期;及後則為滙豐PMI下滑至50樓下,即減息背後原因均為救經濟。

在兩個減息期內,中港股市於措施公布後初期均錄不俗的升幅,不過長線走勢則回歸基本面,令股市隨後滑落。溫傑認為,由此可見一個國家不論加息還是減息,對股市氣氛只會有短期影響,長線則還是取決於經濟及企業盈利狀況。

隨中港融合,環球央行幣策南轅北轍,左右港股走勢因素愈趨複雜。他對中港股市前景樂觀,主因美國雖收水,惟料中、歐、日接力放水可抵消美加息的影響性,若市場資金充裕,勢將分道揚鑣,有機會流入中港股市,短期內不排除港股將先行整固,惟長線則仍有上升空間。

內房可慳息 惟庫存較多

對利率敏感度較高的股份,如內房及內險股尤其受惠減息,前者融資成本勢下降;後者的保險理財產品吸引力可提升,且其持有的中長期債券價值可隨股市上揚而提升。長線而言,由於內房二、三線城市庫存較多,消化需時,故他認為:「雖然昨日內險股爆升不少,但長線依然看好,因在內地醫保及養老金改革下,內險股必先受惠,可首選業務多元化的中國平安(02318),其坐擁銀行、資產管理及壽險業務,亦有涉足網絡金融,而且估值在大型內險股中尚算吸引。」

他續指,較進取的投資者則可選中國太平(00966),該公司屬中小型內險,股價爆炸力會較強,值得留意的是,其股價近期顯著向好,股價對內含價值比率雖升至約1.1倍,惟仍遠低於國壽(02628)的約1.4倍,建議可待股價回落至18.5元吸納,作中長線持有。