SMART MONEY:揀啱按揭無懼息魔

美國經濟復甦迹象愈趨明顯,加息步伐很可能會加快。市場預期,明年會踏入加息周期,港人近年都處於低息環境,供樓沒有以往般吃力,但隨着明年美國很可能加息,計劃置業的人士又有何供樓策略?

經絡按揭轉介首席分析師劉圓圓認為,聯儲局幾乎可以肯定將會加息,惟相信今年第四季加息機會不高,預計或會在明年中開始,預計將循序漸進以每四分之一厘的幅度增加。

港利率未必跟足美國

她認為,即使美國加息,香港亦未必會跟隨。對上一次加息周期是在○四至○六年間出現,聯儲局共加息4厘,但香港同期只是加息3厘。

她指出,九○年代平均利率高達9.8厘,由○○至○九年,平均利率是3.79厘,而一○年至一四年的平均利率只有1.72厘,大幅低於過去十多年平均值,即使目前利率增加至3或4厘其實亦算合理水平。

她認為,左右樓價最大因素在於供應,相信加息未必會影響樓價,但料隨着未來數年的房屋供應將會增加,建議置業人士盡量以現金買樓,減低按揭成數,以三成作首期為佳,「如果做九成按揭,樓價一旦跌一成,名義上就會變成負資產,或者要預留一筆現金備用,如果樓價下跌,亦可作緩衝之用。」

至於選擇浮息或定息按揭方面,劉圓圓表示,因為目前低息環境,定息按揭的利率一定會較貴,但如果預測明年年中可能加息至3厘來看,按現時一般定息按揭利率2.3至2.6厘計算,可能會有大半年「供貴樓」,但踏入加息期後,供款人必定會較「着數」。

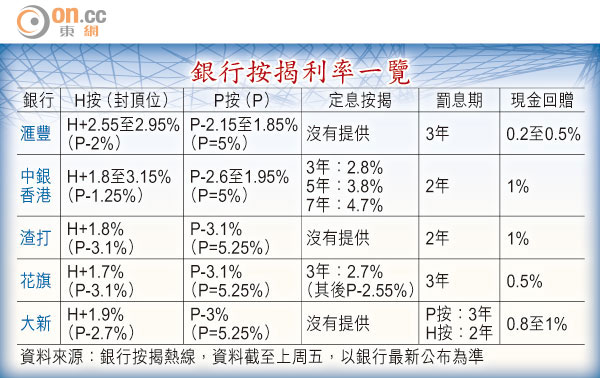

另外,目前幾乎所有銀行都會提供兩種利率,即「最優惠利率」(P按)及「銀行同業拆息基準利率」(H按),不同銀行的P按會有分別,但市場上主要分為大P(5.25厘)及細P(5厘);而H按就是根據銀行同業拆息作基準,由於近年銀行業拆息處於低水平,H按計劃是最受歡迎。

H按設封頂位控風險

劉圓圓指,目前買家選用H按的比例高佔80%,H按市場平均約1.9厘,相對於P按平均2.1厘較為便宜。她認為,雖然H按計劃利率相比P按利率波動,但所有銀行都會為H按計劃定下封頂位,因此面對加息風險亦可控。