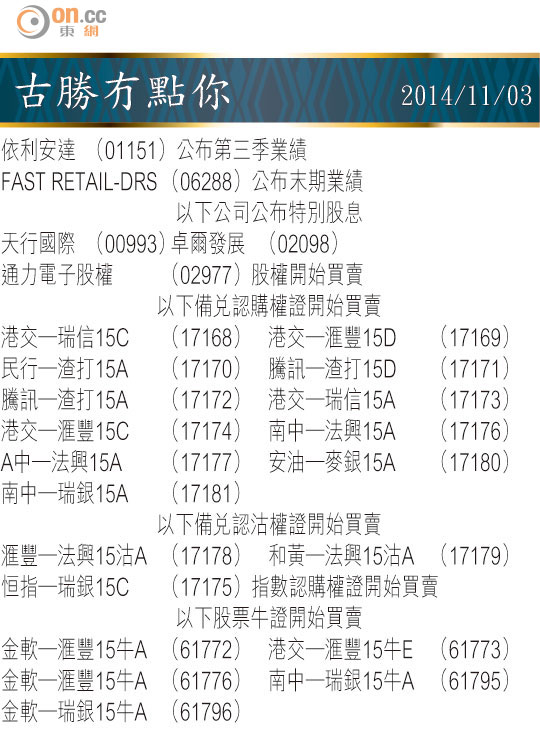

Market Insight:煤股有望擺脫弱勢

自今年四月日本調高消費稅後,國民開支及經濟都有降溫迹象,日本財金官員近日放風,指第二輪調升稅率好可能要押後,首相安倍晉三更直言,消費稅調整如果幫到政府財政收入但拖垮經濟,措施將變得毫無意義。本來市場預計,日本或遲或早要擴大量寬,但最快要等到明年初,殊不知日本央行上周五宣布,把每年購債規模擴大到80萬億日圓。

消息一出,日股上周五彈升近5%,創年半以來最大單日升幅,日圓則跌至超過六年新低。今次日本唔單止以量寬中和消費稅影響,壓低匯價振興出口,也抵銷了美國退市令環球游資減少的預期。由上周五美股創新高,道指收市升195點,可見對寬鬆貨幣政策上癮的投資者,對消息有幾咁歡迎。

多得日本放水,為上周五港股再注入動力,指數一度重上兩萬四水平,收市升296點,報23,998點,主板成交增至829億元,是十月三日以來最多。滬港通被煞停後,恒指整周累積升696點,當晚美股再創新高,夜期再升86點,收24,029點,似乎今日港股升勢未係時候停低落嚟。

券商股醞釀破位

上周二開始,A股連抽四日,仲要成交額持續唔細,A股炒家點睇滬港通被煞停,已經畫公仔畫到出腸。上周所見,幾隻同擁兩地牌照的券商股,表現相當搶眼,海通證券(06837)收13.3元,較上周一人人以為滬港通已經無希望時的最低位累積反彈11.3%,中信証券(06030)收19.34元,累積彈10.6%,中國銀河(06881)彈7.4%。俗語話buy on rumor sell on fact,睇海通證券及中國銀河走勢都有醞釀破位趨勢,今日如果無乜心水,可以留意番佢哋。

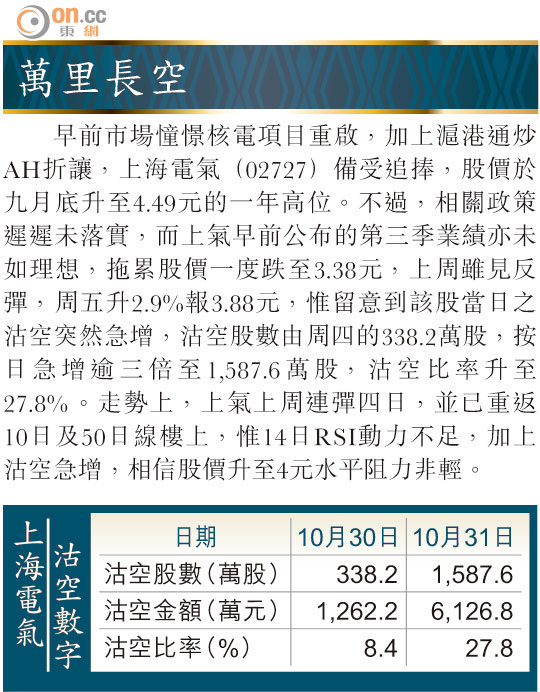

雅士利(01230)早排股價異動,果然係春江水暖,上周五同大股東蒙牛乳業(02319)聯合宣布,法國乳品公司達能向雅士利認購11.86億股,每股作價3.7元,較停牌前溢價一成六。入股後,達能揸25%雅士利,成為第二大股東,蒙牛持股則攤薄至51.04%,繼續保持附屬公司身份。

達能本身是酸奶、乳製品及瓶裝水生產商及品牌經營者,去年五月獲蒙牛入股。達能以溢價入股的消息,搞到雅士利上周五開市炒到上3.44元,埋單倒跌9.1%,報收2.88元,高追來回可以揩五毫幾,反映表錯情股民實在唔少。

雅士利有機反彈

達能本身有做嬰兒食品,但揸得25%,估計注入雅士利的機會唔係咁大,佢肯用咁高價錢入股,當然係睇好雙方之戰略合作,未來達能有條件改善雅士利,令後者在內地一眾本地薑奶粉品牌中脫穎而出。

不過,短期而言,交易唔涉及全面收購,而合作又要一段時間至見到成績,估計市場焦點會落番去下半年麻麻哋的業績身上,如果把握唔到入股消息成功走位,斷估短期仲係有機會彈上3元樓上,不妨考慮先食一食胡。

煤股今年可謂「多事之秋」,先有煤價跌至歷史新低,後有經濟放緩引致動力煤需求下跌。目前在港上市的三大煤股,股價均在五年低位徘徊,估值亦十分低殘。以龍頭中國神華(01088)為例,預測市盈率不足9倍,兗煤(01171)市盈率亦僅得6.6倍。

事實上,行業的利好因素已逐步浮現,每年第四季乃煤業傳統旺季,因內地居民需要取暖而令耗電量增加,同時近月內地水力發電量遜預期,令火力發電廠需增加發電量以彌補供應缺口,兩項因素令內地動力煤價格開始回升。

行業營運漸改善

另外,季度業績對煤股也屬正面,雖然今年第三季,三大煤股營業額增長不算標青,但中煤能源(01898)及神華等,成功透過削減成本,使盈利跌幅少於預期。以中煤為例,公司第三季總成本按年減少12%,神華則按年持平,如此趨勢發展下去,配合第四季煤價反彈,估計末季煤股營運表現將有所改善。

最後,估值也是一大賣點,雖然中煤及兗煤處於虧損邊緣,但改以市帳率計算,現價只得其帳面值的一半,相信股價已反映大部分不利因素,若行業出現輕微好轉,足夠支持股價從低位反彈。

古勝