滙控稅前盈利料微跌

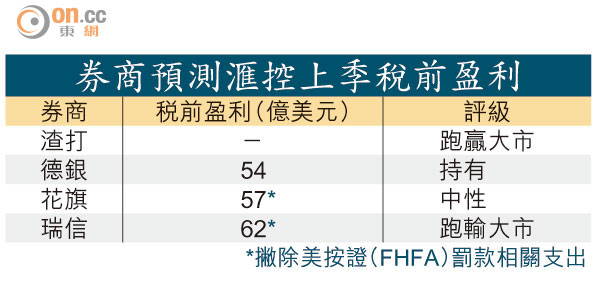

滙控(00005)第三季業績快將放榜,受累美按證(FHFA)巨額罰款及英國銀行徵費的負面影響,據外電綜合多家券商數據,市場平均料稅前盈利按季挫1.62%,至54.65億美元,惟資本水平樂觀,市場焦點將落於集團如何有效削減開支。

綜合市場預測,滙控第三季稅前盈利介乎49.6億至62億美元(約386億至482億港元),平均按季下跌1.62%。滙控近年持續面對連串法律訴訟,加上英國監管機構提高徵費及要求當地銀行將業務「拆骨」分散風險,滙控主席范智廉一度預警,單單分隔業務的開支恐已達20億英鎊(約247億港元)。

潛在訴訟開支料659億

瑞信預料,集團將來的潛在訴訟開支高達85億美元(約659億港元),當中包括倫敦銀行同業拆息(Libor)案,以及涉嫌協助美國客戶逃稅等。

銀行業紛紛為日趨嚴謹的監管要求投入成本,德銀指,滙控自上半年增加投放資源在合規方面之後,令開支大增,料年內收入成本比率會逐步提升,相信市場會留意集團自去年五月公布精簡架構計劃後,削減開支的成效。

由於FHFA一筆達5.5億美元(約42.6億港元)的罰款將於今季度入帳,花旗認為訴訟支出將拖累滙控今季業績,惟撇除相關支出,滙控第三季實際稅前盈利料錄57億美元,按年增7%。目標價由90元,調低至84元。

財務及營運風險改善

渣打證券亦認為滙控風險可控,稱其實際盈利增長較會計數字高,加上集團近年積極出售業務及精簡架構,以提高效率,整體財務及營運風險已經有改善,預料淨息差於一六年底擴闊21點子,反映未來盈利增長具動力。

整體而言,券商對滙控資本水平樂觀,瑞信料集團核心一級資本率較上半年提升0.2個百分點,至11.5%;德銀則料可提升0.1個百分點,至11.4%。