歐銀壓測兩成肥佬

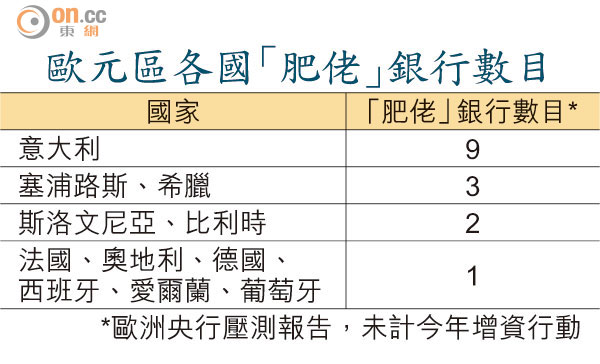

歐洲央行對歐元區130家銀行的壓力測試周日終於出爐,截至去年底止的資產負債表計算,「肥佬」的銀行佔達兩成,共有25家,資本缺口合共250億歐元(約2,457.5億港元),兩周內須向歐央行報告如何在堵塞資本缺口,並在半年至九個月內完成,當中意大利表現最差,多達9家銀行不及格,資本缺口高達94億歐元。

不過,基於歐元區銀行今年已為應付壓測而全力集資,目前依然「肥佬」的銀行實際上只有13家,涉及資本缺口為95億歐元。

德法兩國表現較理想

歐洲銀行管理局(EBA)同日亦發表歐盟123家銀行的壓力測試,大致與歐央行的相同,但涵蓋英國及瑞典等非歐元國家,結果發現24家銀行「肥佬」,滙豐、蘇格蘭皇家銀行(RBS)、萊斯銀行及巴克萊4家接受壓測的英資銀行則悉數過關。

歐洲經濟龍頭德國及法國的銀行在兩場壓測均表現理想,德國僅一家位於慕尼黑的銀行「肥佬」,德銀、德國商業銀行、法巴、法興、荷蘭國際集團(ING)等歐元區主要銀行皆安然無恙。

要在歐央行這次動員6,000人、審視過百萬數據的壓測中及格,條件是普通股權一級(CET1)資本充足率在假設經濟直至一六年如預期般發展下,不低於8%;以及在最壞情況——歐盟經濟較預期低7%、失業率升及破紀錄的13%、金融市場陷入類似雷曼「爆煲」的恐慌下,不低於5.5%。

眾行之中最弱乃意大利第三大銀行西雅那銀行(Monte dei Paschi di Siena),其CET1資本充足率最壞情況後為負0.1%,今年集資後仍有21億歐元資本缺口。

漏報不良貸千億歐元

歐央行壓測發現,在最惡劣情況下,歐元區銀行將失去2,630億歐元核心資本,三大經濟體德國、法國及意大利分別佔當中270億、308億及355億歐元,區內CET1充足比率中位數將由12.4%,跌至8.3%,輕微高於合格水平。

此外,在歐元區銀行提交壓測的財報當中,漏報不良貸款1,360億歐元,因此總資產價值要下調480億歐元。

另外值得一提的是,歐洲央行下周一起將肩負起監管歐元區內銀行的重任。

歐央行壓測模擬的最壞情況

•歐盟經濟較預期低7%

•失業率升及破紀錄的13%

•金融市場陷入類似雷曼「爆煲」的恐慌