藥股炒貴咪亂食

內地人口老化及國策扶持下,醫藥股早已受到追捧,受惠今年上半年業績亮麗,藥股強勢推高,動作多多的醫藥板塊再次成為當炒之選,更有藥企獲得大型國企青睞。不過,不少優質藥股的值博率已不及早前,加上行業增長放緩,藥股不宜亂炒,要識揀。

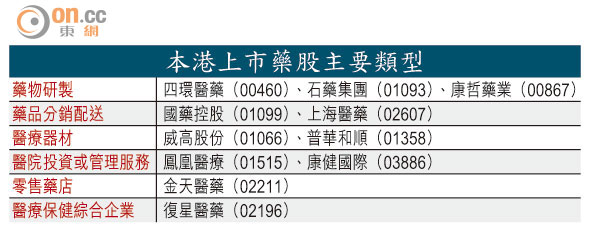

在港上市的藥股大概分為六類,包括有藥物研製、藥品分銷配送等,其中專攻藥物研製的醫藥股,包括四環醫藥(00460)、石藥集團(01093)及康哲藥業(00867)等,該等公司具備研發實力,大行大多看高一線,如四環近期宣布與中國軍事醫學科學院合作研發抗伊波拉病毒疫苗;康哲藥業近期加強研制肝癌藥(CMS024)亦受關注。另外,高盛則認為,受惠利好政策,醫療設備股亦有較佳定位。

高端藥股看高一線

據內地統計局數據,過去三年中西藥品零售額分別按年增21.5%、23%及17.7%,今年上半年中西藥零售額按年僅增14.9%。

此外,交銀國際報告指出,醫療業增長放慢主要受內地嚴厲反貪拖累新藥銷售及藥品推廣,令各省藥品招標進度放緩所影響,預料今年醫藥銷售增長將會放緩至約15%。醫藥行業今年市盈率估值介乎25至30倍,考慮到今年零售增速或放緩,該行相信行業現時估值或過高。

雖然行業增速放緩,但多間大行仍看好高端藥股包括四環、石藥集團等。兩股均獲逾十間分析機構建議「買入」評級。瑞信直言,內地醫藥行業上半年業績強勁,普遍優於市場預期,令市場對嚴厲反貪及招標延遲的憂慮漸消除。摩通更指,四環定價能力具競爭性,料未來維持增長,管理層早前曾公開討論的併購活動及策略性收購醫院資產均有利業績,摩通及瑞銀均上調四環的目標價逾兩成,分別為6.8元及7.2元。

藥品分銷配送股國藥(01099)近期表現理想,主要受惠母公司中國醫藥獲國資委定為央企改革試點,加上公司早前宣布增持江蘇昆山東方綠地醫院至51%權益。

外界估計,國藥會向醫院提供藥品等。不排除類似收購陸續有來,以取得規模效應。而瑞信在醫藥整體行業中,首選石藥、四環及東瑞製葯(02348)。

醫療設備板塊受壓

另外,去年內地提出取消以藥補醫,壓低藥品價格,理順醫療價格等,高盛最近分析中醫藥業股認為,部分藥品企業定價,持續因地方政府支出收緊及招標影響,反而看好醫療設備股,如威高(01066)及普華和順(01358)可受惠於政策利好。不過,設備股同時面臨中低端市場的競爭,短至中期的股價及上升潛力有限。