滬港通求同存異

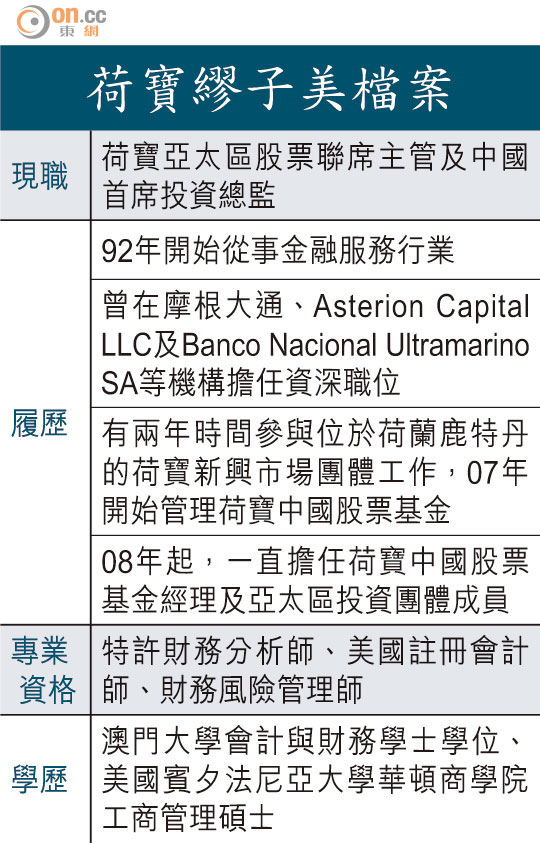

因「滬港通」而出現的兩地交易機制分歧成焦點。荷寶亞太區股票聯席主管及中國首席投資總監繆子美接受專訪時稱,市場關注兩地在「T+0」及「T+1」交易機制存差異,亦注視滬股通機制下,香港投資者持股被名義集中持有及稅收等問題。她指,有關問題在出台前會獲解決,且或可能推針對性臨時豁免措施。

滬港通獲准試點後,上交所發布的《滬港股票市場交易互聯互通機制試點實施細則》規定,港股通投資者買賣港股通股票,經確認後可以在交收前賣出,被業界看成單邊「T+0」,惟被指定為滬股通的A股股票部分,仍是「T+1」交易機制。

繆子美表示,滬股通投資者若想沽出股票,需要提早一日將股票移交予經紀行託管,在全球投資者角度而言增加了對手風險。

她認為,雙方需要時間進行磨合,而中國亦是時候進行改變去融合全球股市的做法。

名義集中持股惹關注

繆子美表示,市場亦關注名義集中持有的規定,在規例下香港投資者參與滬股通購入的股票是被納入聯交所在內地子公司集中持有,在法律意義上所有權具有一定風險,因為一旦聯交所倒閉或發生突發事件,將出現股票最終持有者並不能直接擁有相關股票情況,而海外投資者經過○八年金融海嘯後對此極為敏感。她指,有聽聞中證監已意識到上述問題,現正籌謀解決方法。

而海外機構投資者最關心的稅收問題仍懸而未決,繆子美指,預期初步將階段性豁免徵收資本利得稅。她認為,相信兩地交易制度存在的分歧及問題最終會在「滬港通」政策正式出台前會獲解決,且不排除可能推出針對性的臨時豁免措施。

繆子美表示,從基本面而言,A股最差時間已過去,經濟不會出現硬着陸,認為2,000點已是A股底部,續指「滬港通」、國企改革及「十三‧五」規劃下,有信心長線A股會大牛市。

揀A股獨有板塊龍頭

她建議投資者在滬股通投資機會下,可挑選在港股中稀有且A股獨有板塊,同時需要估值吸引,並推介食品及飲品、保健、券商、媒體及旅遊類等股票,認為企業所從事的行業需具成長性外,亦需為行業的龍頭、有競爭力,自己亦具有競爭優勢及管理完善等。