名家筆陣:債主要走佬

愈近十月愈膽跳心驚。何解?美國QE完結。自聯儲局於○九年宣布QE後,全球資產爆上,亞洲股市及香港樓價飆升。至於債市,由於全球持續低息,企業發債集資及投資者對債券興趣大增,看看過往幾年歐洲及亞洲企業債,每年總回報可逾十多厘,就知債市多麼瘋狂。

大債時代或步入黃昏

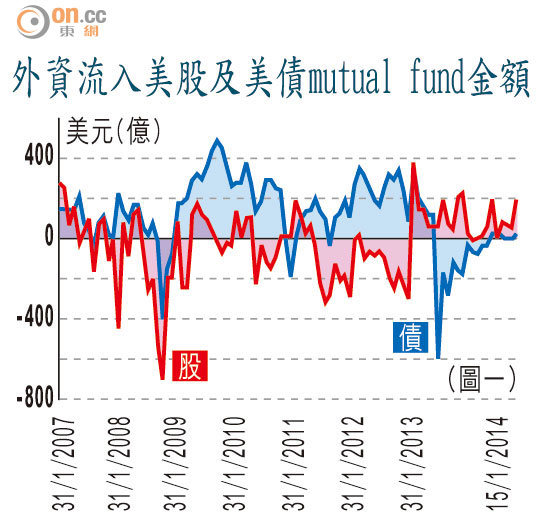

然而,要看美國收水影響怎可不先看當地債市情況,因為美國債市全球規模最大。根據美國Investment Company Institute的數據,圖一見到,自○九年聯儲局QE後,外資流入美股及美債(以全美mutual fund計算)大增。截至去年中,流入債券基金金額持續多於股市,而且在一一至一二年當聯儲局進行扭曲操作時,債券基金仍然吸資,股票基金卻有資金流出。

好記性的話,一一及一二年美國ISM製造業仍處於尋底階段,反映當時美國經濟仍然疲弱。無論是避險抑或因息低而追逐高息資產,債券都是當時的寵兒。

然而,圖一見到自一三年五月聯儲局吹風收水後,債券基金資金大幅流出,部分資金流入股票基金。而且,就算現時債券基金的資金流入量返回正數,但仍處近年低位,反映投資者見近年美國經濟持續復甦,已逐漸撤出債市,加上聯儲局收水後便加息,息口向上減低債券吸引力,資金更加抗拒流入債市。近年的大債時代,或許已經步入黃昏。

揸企業高息債要小心

若然大債時代結束,持有債券的便要「走人」。筆者相信,不少散戶手上肯定持有部分年派六厘以至十多厘以上的企業債或其基金。圖二見到,由去年五月二十二日伯南克放風收水至今,在美國投資級別及垃圾債與十年期美債息差上,雖然在近年大市氣氛良好下曾跌至低位,但今年正式收水後已經由低位抽上,當中垃圾債與十年期美債息差更已升近去年五月二十二日水平。

相反,投資級別息差雖同升,但升幅明顯較慢,可見美國收水對垃圾債的影響絕對大於投資級別債券,揸重高息債的朋友要小心。

息升則價跌,市場對企業債的戒心明顯已提高,當中尤以高息債的前景最不明朗。美國債息上升已是大趨勢,筆者相信這情況絕不限於美國,其他亞洲地區債市亦可能面對走資問題。何解?只要想想自○九年QE後為何亞洲股、樓、債均爆升至天價就一清二楚。

劉振業

交通銀行香港分行環球金融市場部經濟及策略師,專責研究全球經濟,各國股、匯市、商品及利率走勢。