交行高危債 季飆百億

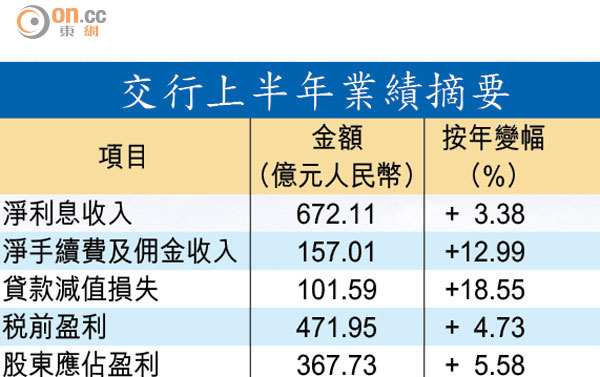

交行(03328)第二季透過採用內評法令資本水平上升,支持資產增速回升至5.42%,帶動上半年盈利增長5.58%至367.73億元(人民幣‧下同),接近市場預期上限。分析師認為,採用內評法有助該行維持增長,對該行下半年業務樂觀,惟該行資產質素亦令人關注,不良貸款雙升,高危的關注類貸款在第二季增加逾百億元。

交行第二季賺180.83億元,按季跌3.24%,上半年淨利息收益率2.39%,較首季擴闊6點子。由於交行在次季開始採用內部評級法,上半年底的核心一級資本充足率,較首季上升0.66個百分點至10.7%。

不良貸雙升 鋼貿重災

交行首季受制於資本水平,資產僅增0.31%,惟上半年增速整體回升至5.42%,內銀分析師稱,該行全靠採內評法提高資本充足率,支持貸款增長回復至正常水平,若撇除資產增長因素,料交行受惠內評法令核心一級資本充足率升逾一個百分點。

然而,交行與其他內銀在資產質素方面同樣充滿隱憂,上半年底的不良貸款率升至1.13%,不良貸款餘額增至387.5億元,而關注類貸款亦持續上升,上半年末這類貸款的餘額達745.99億元,較首季末增加104.87億元,升幅高達16.35%。

鋼貿行業更成為交行資產質素重災區。交行稱,其資產質量變化受鋼貿業務和民營中小企業風險擴散影響,主要集中在江浙地區零售貸款業務,上半年累計降低了涉及鋼貿風險的21億元風險,整體而言則降低了131.67億元表內不良資產,其中129.22億元清收不良貸款,核銷不良貸款規模則達40.39億元。

市場看好下半年業務

展望下半年經營環境,分析師認為,交行的資產質素與同業相若,未見特別嚴峻,屬於行業面對的問題,而資本水平受惠內評法成為亮點,料下半年的資產及貸款規定增速可維持在正常水平,有利盈利增長,對交行下半年的業務表現看法樂觀。

外電引述分析師表示,試行混合所有制令市場對交行的看法改善,但有關基本因素對交行的改變言之尚早,該行未來仍然要面對存款競爭及不良貸款上升的挑戰。