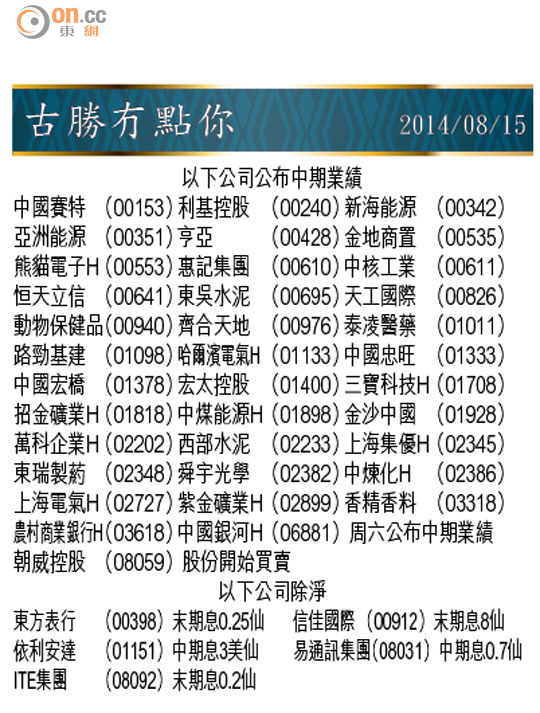

Market Insight:業績股趁高食胡

中港股市短期有滬港通消息撐住,相對外圍確實較為明朗。俄烏、以加的衝突、伊波拉病毒擴散,同埋以為可提早退市兼加息的英國,隔晚英倫銀行大幅調低工資增長預測,行長卡尼對加息預期作一百八十度轉軚,勸市場睇數據做人。日本受消費稅影響,第二季GDP大幅收縮6.8%,明年稅率再升,安倍的蜜月期又過,令人有些少擔心經濟好可能吃不消。

即使是環球經濟的火車頭美國,近期受按揭息回升,樓價已漸見頂回落,工資增長放緩,七月的零售銷售意外持平,是七個月以來最差紀錄。

上述種種客觀條件,教人看到短期環球經濟復甦,仍是乍暖還寒,與經歷○九年海嘯大幅回升的股市樂觀景象,顯得格格不入。近期環球投資者紛紛risk off以增持現金,看來不是無的放矢。

走勢派信徒,無不視一○年海嘯後高位24,988點,為後市指標。昨日港股幾乎可以締造歷史一刻,可惜恒指升到24,964點,以24點之差,未能超越雷池,收市要跌88點報24,801點。近期本地財金官員輪流靠嚇,話「完美金融風暴」正在形成,也預告本地第二季GDP可能呈現收縮,比證券行預測更差。

恒指早與經濟脫鈎

然而,歷史告訴我們,由財政預算到樓價,近年高官預測都係錯到離譜。古勝不敢說他們是二流分析員,可能有政治及市民預期管理的考量,才一味靠嚇,故不宜亦不應以此作為投資參考,尤其港股經歷大量中資巨無霸加入的洗禮,恒指早就失去香港經濟寒暑表的反映作用。

大市在16,000至25,000點的大型上落市多年,早已令不少魚缸客以至基金經理意興闌珊,如果升市往往是在一片審慎甚至看淡的預期下孕育出來,從現時環境,後市破25,000點後再延展升勢的機會,看來仲係較大。

踏入業績高峰期,趁機簡評吓幾份較矚目成績表。中移(00941)半年盈利跌8.5%,業績倒退惟稍勝市場預期,主要受流動網絡服務收入升4.7%,比預期好所幫助,派息比率維持43%,未有在基站投資加大之下減少,都有少少意料之外。股價高位不跌關鍵,同4G手機價格下跌,管理層對4G上客樂觀預測有關。一句到尾,中移勝在估值夠低且市值大,成為近期熱錢湧入魚缸的首批受惠者,但投資角度,升穿88元後有點雞肋味道。

聯想現價乏值博率

聯想集團(00992)截至六月底首個財季,純利2.14億美元,按年升23%,每股基本盈利2.06美仙。智能手機及平板電腦普及,個人電腦被視為明日黃花,期內收入升16%至85.1億美元,同全球市場萎縮1%相比,是最驚喜之處。但在兩三年內,市場焦點一定會轉到摩托羅拉移動及IBM的x86伺服器生意上,強如南韓三星也被多個中國冒起品牌打得落花流水,要重塑摩記,在下重申主觀意見係唔多睇好,一四年PE 15倍,貼近歷史上限。

昨日季績公布後股價破頭穿腳,睇嚟短期試10.5至11元之間機會大,惟在下覺得買聯想不如睇番幾隻值博率較高的內地手機股好過。

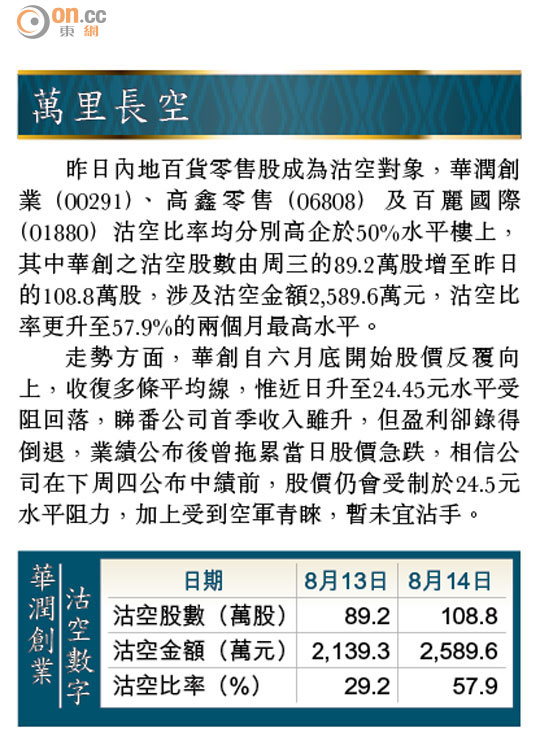

零售股確實係最難博反彈的板塊,百盛集團(03368)半年業績又跌22.2%至2.53億元(人仔‧下同),專攻大賣場的高鑫零售(06808),算係比較標青,半年賺17.1億元升8.5%。

公司高管直言內地零售放緩,影響上半年同店銷售無增長,大賣場開店步伐因應放慢,僅開4間,業績同大行預期一致,估計全年賺30億元左右,23.6倍PE,增長由過去三年55.1%、50.5%及15.1%,放緩至大約9至10%。高增長期過咗,值唔值咁貴睇你喺咩角度睇,基金要分散投資零售股實揀佢,但散戶要一注獨贏,似乎又嫌佢唔夠爆炸力。

限購政策未全鬆綁

深圳市規劃和國土資源委隔晚更新官方微博明確指出,深圳將繼續實施限購令,消息如向內房股澆了一盤冷水!華潤置地(01109)及富力(02777)同跌2%、碧桂園(02007)及中國海外(00688)同跌3%。有內地傳媒更報道,除深圳外,上海亦否認該市限購令有任何改變。

照咁睇,似乎一線城市都未有鬆綁,但相信這對整體市場影響不大,因一線城市的銀行貸款審批嚴緊度及投資者實力理論上都較高,如今頂唔順嘅係二三線城市,一則項目發展缺乏整體城市規劃,二則充斥違規開發、炒作過度,投資者持貨能力不高,一旦爆煲,可大可小,限購令鬆綁吸引用家,消化庫存,唔能夠話能治本,但至少令情況受控,讓銀行同地方政府有喘息的機會。

古勝