Market Insight:安踏不妨分注收集

昨日朝早人民銀行公布內地七月新增貸款為3,852億元(人仔‧下同),只及大行預期的五成多,比六月大幅減少六成四,人民幣存款由六月增加3.79萬億元,到七月流失1.98萬億元,兩個數字都遠遜預期。以為投資者會搵藉口鎖定近期升幅?又冇,反而在收市出業績的騰訊(00700)午後急跌再急抽下,帶住恒指升200點收市。

港股昨日再創今浪收市新高,美中不足是大市成交唔算配合,主板得744億港元,同時,未見大孖沙有炒賣焦點。失望的新增貸款數字,以及存款流失,市場處之泰然,估計基金經理都早有心理準備。

六月內地銀行半年結前夕,一來擴大貸款,二來力吸存款,以符合中銀監的貸存比率要求,六月數字含有粉飾活動,故應該唔係中央的「微刺激」經濟政策風向有變。

不過,港股昨日表現之強,也實在連睇好後市的古勝都有些少意外。從港股本身,七月三十日過千億成交升市之後,近半個月大市成交與強勢畢呈的恒指比較,有點相形見絀,停留在六、七百億港元水平,未再見大成交額情況。另一個寒暑表港元匯價,上星期開始由7.75的強方兌換保證,輕微回順10至20點子,反映資金湧港的情況稍不及前時。

芬佬揸「茄薯」比重升

再睇埋外圍,港股的獨強情況就更明顯,俄烏、加沙地區地緣政治不穩,近期已經見資金流出風險資產,十年期美債息跌至2.4厘附近的一年新低,美銀美林的一項基金經理調查發現,八月環球基金的現金比重,由4.5%升至5.1%,是一二年六月以來最高,資金亦大幅從美國的垃圾債券市場中流出,反映唔明朗揸現金之外,美國的經濟復甦大道是否想像中的平坦,券商取態骨子裏頗悲觀。

現在中港股市估值的確處於歷史偏低水平,但要小心萬一外圍股市震盪,已經累積唔少升幅的大型股份,會有一次似樣回吐。

收市後,騰訊公布中期成績表,半年賺122.93億元,按年升59%,每股盈利1.332元,單以第二季計,賺58.36億元升59%,破埋分析員48.5億至58億元的預測上限,按業績前大行預測全年盈利233.6億元,半年完成52.6%,相信新一輪「鬥癲」的業績再重估,可能令炒風火上加油。

炒賣騰訊小心風險

騰訊確實是一隻好難給予投資建議的股票。今浪從五月93.1港元起步,去到昨收133.2港元,累積升幅43%,跑贏大市幾條街,一四年PE講緊40.9倍,高於五年平均35.3倍,可是基金經理不離不棄,一來大市值兼好炒的股份,在濠賭股敗亡後已買少見少,尤其對沖基金,鍾意炒佢完全同估值無關,唔少都純粹賭阿里巴巴上市前,對內地科網股的水漲船高效應。

姑勿論點,睇怕今浪仲有條件改寫歷史高位,不過對大部分保守而不貼市的股民,其值博率同風險唔成正比。

內地七月零售總額按年升12.2%,比市場預期差,前五十大百貨銷貨值七月份按年更跌2.1%。與○八、○九年輝煌年代,中國零售總額按年升幅在兩成以上比較,中央反貪腐及經濟放緩對內地零售業的負面影響,顯然是未見黎明前的盡頭。君可見,連發霉的煤股都有人博反彈,而絕大部分零售百貨股,連心口掛個勇字的魚缸清兵都怕怕。

不過,凡事都有例外,好似更早進入寒冬,齊齊縮減舖面兼清存貨的體育用品股,算係零售業奇葩。好似早幾日出中期業績前已經見炒定先的安踏(02020),昨見15.34港元三年幾新高。

集團半年收入及純利升22.4%及28.3%至41.2億及8.03億元,以高單位數接單增幅,全年盈利交出16億元樓上,問題應該唔大,18.5倍PE,以21至22%盈利增長,加埋4厘股息而言,年初至今升近六成都感覺仲係可以接受,唯獨近期股價愈升成交愈縮,中長線捧場客或者可以選擇等等或分注買。

燃氣股現低吸機會

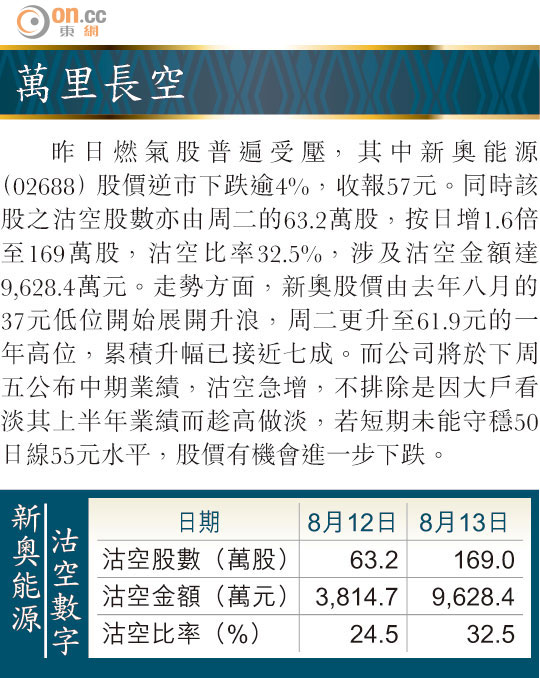

受發改委上調非民用天然氣價格消息影響,中石油(00857)、中石化(00386)及中海油(00883)均高收,燃氣股則現回吐,新奧(02688)跌4%、華潤燃氣(01193)跌2%、中國燃氣(00384)跌1%,有指是調幅與市場預期有出入,且擔心燃氣商未能將成本轉嫁客戶。

不過,古勝認為,隨着內地加快推動城鎮化,管道覆蓋擴大完善,客戶增加帶動燃氣實際需求增長的趨勢,不會因氣價上調而改變,最終燃氣商可透過轉嫁至用戶以及擴大銷售基礎帶來的規模效益抵銷成本上升的影響,故短期燃氣股波幅擴大,反可為中長線投資者提供上車的機會。

古勝