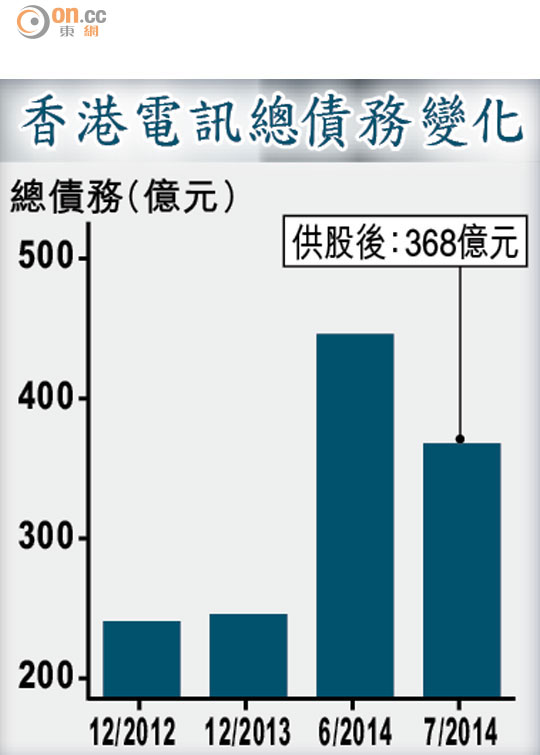

香港電訊孭債368億

香港電訊(06823)中期業績受流動通訊業務的帶動,期內股份合訂單位的盈利按年增長18%至14億元,每股合訂單位持有人的中期分派維持21仙。受收購CSL影響,香港電訊至七月底的總債務,較去年底上升近50%至368億元,惟管理層強調收購CSL帶來的網絡效益,可於18至24個月內獲得體現。

為收購CSL,香港電訊的總債務在六月底曾增加至446億元,信貸評級機構更曾將其前景評級調為「負面」,至七月供股完成後前景評級才重新調為「穩定」。業績顯示,由於收購CSL,香港電訊截至六月底止上半年度營運開支按年升18%至27億元,資本開支由一三年的10億元升至11億元。

流動業務EBITDA倍增

對於收購CSL,集團董事總經理艾維朗稱,從七月供股的理想反應可見,有關部署是獲投資市場的認同。香港電訊上半年業績只攤佔CSL一個月收益,惟期內流動業務的息、稅、折舊及攤銷前盈利(EBITDA)按年增逾1.13倍至9.65億元,流動用戶的每戶每月收益(ARPU)增3%至216元。

固網業務期內的EBITDA按年微升2%至35.94億元。艾維朗指出,集團固網寬頻的客戶流失率維持於1%,並指固網市場競爭,已由市佔率轉移ARPU之上。

被問到消費者關注流動服務加價情況,艾維朗指出由於薪金及頻譜成本增加,電訊商無可避免要將成本轉嫁到消費者身上,惟集團在定價上,亦會考慮客戶的承擔能力。

他以與電訊數碼(08336)合營的「新世界傳動網」為例,指在加價同時亦引入不限量Wifi服務。又指出管理層無意改變與合營夥伴的合作關係,雙方將於短期內對外公布「新世界傳動網」的新品牌及新發展策略。

對於港府於○七年開始,將手機網絡商要支付的頻譜使用費,由按年繳交改為以一筆過的方式繳交,使頻譜使用費由可扣稅的營運開支,變為不可扣稅的資本開支,艾維朗回應,集團正就有關問題與監管部門磋商,必要時會考慮尋求覆核。

盈地經營虧損擴大

同系的盈大地產(00432)昨公布中期業績,受出售北京盈科中心的收益帶動,期內股東應佔盈利1.35億元,惟按持續經營基準計算,盈地的經營虧損按年擴大15%至2.12億元,不派中期息。