攻守皆儀:中航運基本因素不俗

本年中國外運(00598)累計升幅不少,主因集團母公司中國外運長航集團向其注入多項貨運及物流等資產。適逢近年電商發展迅速,物流需求更顯重要,故集團股價近兩年可謂踏上「不敗之地」;筆者當然並不看淡其前景,惟股價累計升幅逾數倍,如高追,預計回報率或有限,筆者反而欲提及其姊妹公司中外運航運(00368)去向。

從中航運及中外運股價走勢,我們或了解「同人不同命」情況,兩家公司均屬中國外運長航集團,踏入近年,母公司進行不少重組內容,惟市場對此反應各異。事實上,母公司將其業務重組後,其一負責營運航運運輸(中航運)、而另一則從事物流(即中外運),分工情況雖清晰,而且日後發展目標更為集中,惟市場明顯地只認同物流發展。筆者不是一定「扶弱」,惟從未來發展、估值及技術走勢,中航運亦不乏可取之處。

行業具備復甦條件

如上述,中航運現時集中於航運業務,故受航運業發展左右。波羅的海指數雖仍於低位整固,但從近日內地及外圍經濟增長來看,航運業無論於乾散貨船及集裝箱需求均具上升條件,當經濟再進一步確定復甦,集團定能受惠。

估值上,集團可謂極具防守力,截至去年底止,集團手頭淨現金為8.86億美元(折約70億港元),已相等於其市值82%;加上集團現價反映其預計市帳率約為0.5倍,較同業平均值0.9倍相差一大截,相信當行業回穩及市場尋找落後股份時,集團有望成為資金追捧對象之一。

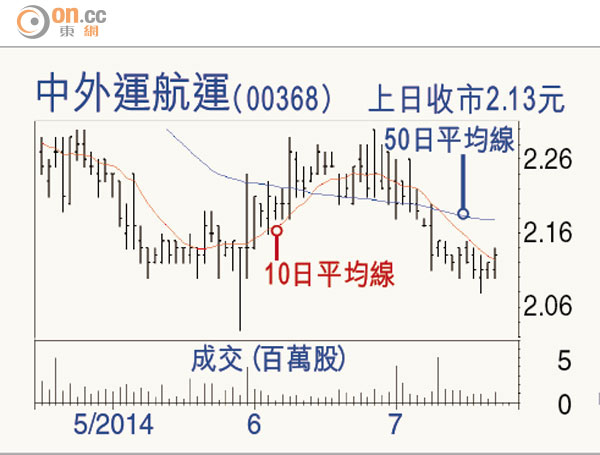

技術上,集團近日於2.1元見雙底,而其RSI及MACD亦見抽升趨勢,料可推動短線反彈。總括而言,集團現階段應具中短線投資價值,短線以2.3元為目標,中長線看2.5元。

金英証券(香港)零售研究部副總監 李韻儀(作者為註冊持牌人士)