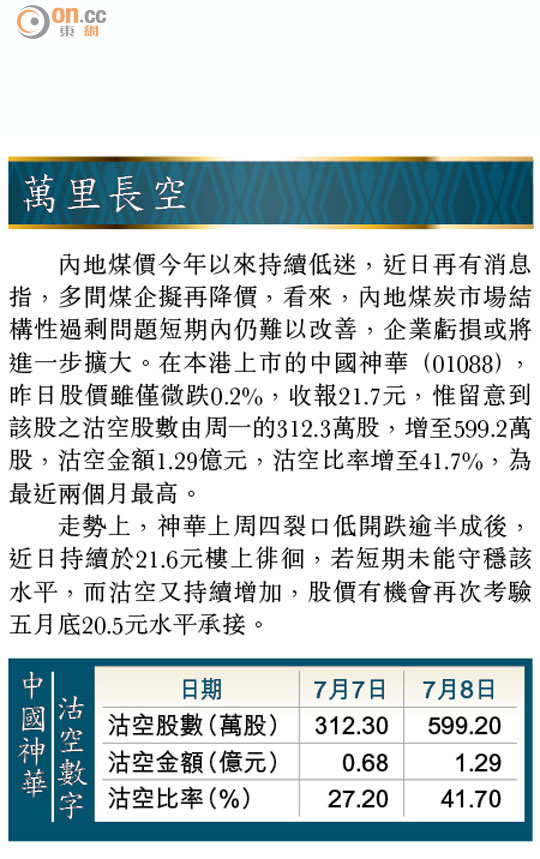

Market Insight:和電香港吸引力增

到底係咪受世界盃影響?近期無論股市匯市,都靜到暈。滙豐股市策略師Garry Evans,因為可能發生的佔中(新版本加入其他經濟因素淡化政治味道),建議減持香港股票,以為可令港股泛起漣漪,點知昨日個市波幅都係僅一百點,指數幾近原地踏步,主板成交512億元,沽空比率跌至8.9%的六個交易日新低,可見連淡友都唔知點做。

儘管滙豐報告把港股由中性降至減持級別,以年終指數25,000點目標,昨收市計指數相當於仲有6.1%上升空間,對比年初至今嗰1%升幅,滙豐達標的話,查實對海嘯後習慣咗有波幅無升幅的本地股民,回報已經唔算差,不過,策略師眼中,其他股市有更高潛在回報。

話說回頭,建議減持又睇恒指見25,000點未算係最矛盾,手執報告,睇邊個市場指數潛在回報最高,依次是MSCI China(中國)的14%、FTSE MIB(意大利)13%、DAX 30(德國)及IBEX 35(西班牙)分別10%。居然最睇好中國,今時今日恒指成分股的中國企業比重咁高,點先可以中國升,香港唔升,確係夠耐人尋味。

游資充裕伺機突破

睇港匯昨升到7.7501水平,若非賭港匯脫鈎,相信游資充裕之下,短期港股改寫今年高位機會仲係比較大。上周三抽升358點後,大市何時先再嚟突破,股民務必睇實今明兩日中國經濟數據。

今日公布六月CPI,估計會由2.5%回落至2.4%,最終數字愈低愈好,意味人行有較大的財政空間去刺激經濟,包括全面降低存備金率。後日公布的六月進出口數字,大行估出口增長會進一步改善,由五月7%增長擴闊至10.4%,當然,如果最終高於此數,航運及出口股或者可以趁機出現突襲。

兩個流動電訊供應商,PCCW-HKT及CSL正式品牌合併,理論上,重組重疊網絡機站,電訊商節省營運成本,有助降低服務收費。但理想同現實始終兩碼子的事,昨日網上見到合併後收費表普遍上調,尤其帶機上台的高數據用量月費計劃,加幅接近三成。

如果到過美加及歐洲旅行都應該體驗到,香港流動電訊服務相對其他先進城市,是十二分之便宜。古勝早前去移民勝地溫哥華探朋友,諗住買張預付卡(prepaid)用幾日,除了每分鐘按時收費之外,連張sim卡都要用家自己買,先畀20元加紙(144港元)再充值入去先用得。同香港行入「七仔」,花幾十蚊就有交易,相差極遠。

競爭減少收費趨升

香港流動通訊收費咁平,關鍵係港府過往大刀闊斧開放電訊業市場,最勁係一九九六年一口氣發六個流動電話網絡(PCS)牌照,更於九九年全球最先推出流動電話號碼可攜服務,大大提高本地電訊商競爭。但時移世易,經過多年收購合併,香港持牌流動通訊商剩低四間,市場競爭減少,可預見將來本地流動通訊收費,恐怕有升無跌。

過去兩年,兩間上市電訊商數碼通(00315)及和電香港(00215),因為智能手機月費用戶ARPU升幅放緩,同期數據用量持續增加,使網絡成本增長比收入更快,拖累業績短期見頂。近期兩股股價逐漸重拾活力,正道出投資者對於未來服務收費及電訊商之間競爭減低的樂觀睇法,現價和電的預期息率有4.48厘,兩股之中似乎以佢較為吸引。

雖然昨日恒指繼續被點穴,但有隻藍籌表現不俗,就係聯想集團(00992)。近日《福布斯》公布「二○一四年中國上市公司CEO薪酬榜」,聯想主席兼首席執行官楊元慶榮登中資港股CEO榜首。昨日聯想股價亦似要「贈慶」,高位曾見10.86元,收報10.76元,升2.87%,成交股數6,163萬股,按日大幅增加4.5倍。

聯想宜逢回吐收集

早前有關收購IBM相關業務的交易可能延遲的消息,僅起短暫震倉作用,聯想股價反覆向上走勢未改。短線技術指標雖然呈超買,惟料無礙中長線升勢。

事實上,公司海外收購有利鞏固市佔率及提升競爭力,而母公司一四至一六年實現整體上市計劃,亦利好系內公司股價氣氛。

古勝可以預期,等第四季滬港通正式開始後,類似聯想呢類擁有內地知名的消費品牌的企業股份,不乏內地投資者垂青,估計年內餘下時間,聯想股價有條件再創新高(現時52周高位處11.28元),中長線可逢回吐收集。

古勝