中小行搶換樓客 擬推過渡貸款

銀行對按揭業務保持積極,中銀香港(02388)及恒生銀行(00011)推換樓過渡貸款後,適逢港府微調樓市辣招,有中小型銀行正謀推相關產品,爭取更多換樓買家,惟因相關貸款屬無抵押,未必全部中小行有意跟隨。

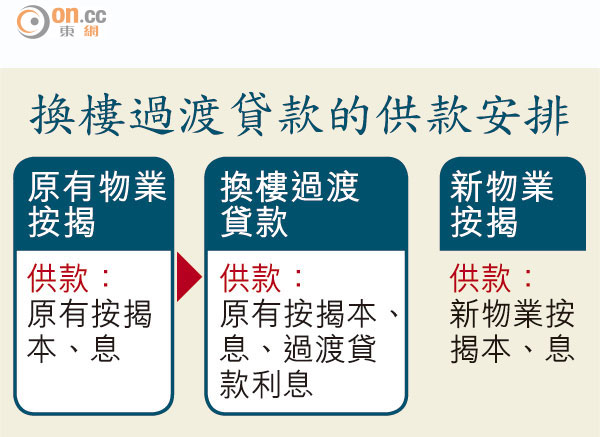

現時恒生的換樓過渡貸款,申請人必須同時提供兩份臨時買賣合約,證明是「先買後賣」,即使客戶原有按揭並非在恒生敍做,同樣可申請。

短期貸款 供息不供本

所謂換樓過渡貸款,屬於短期貸款,一般不超過六個月,因期間客戶供息不供本,先買後賣的業主無需在兩項物業交易完成期間,同時面對兩項物業按揭供款,令供款與入息比率超標。

儘管金管局於一一年曾就免供期(Repayment Holiday)發指引,要求銀行不能以免供期的供款水平,計算借款人的供款與入息比率。

不過,有銀行界人士直言,若有兩份臨約證明借款人是先買後賣,其取用過渡貸款前後符合供款與入息比率,應無違反金管局監管原意,在研究其合規性後擬推出有關產品。

與傳統按揭性質不同

金管局發言人回覆查詢時表示,由於換樓過渡貸款與傳統住宅物業按揭貸款的性質並不相同,換樓過渡貸款的還款方式不在金管局有關物業按揭貸款的相關規定範圍內。

不過,銀行審批這類貸款時,必須嚴格執行審慎的貸款審批政策,並妥善管理有關風險。

有銀行人士認為,因換樓過渡貸款屬無抵押貸款,與按揭貸款不同,銀行考慮到操作與風險後,未必全部中小行有意跟隨,大型銀行或會較積極。