恒指23000止步恐做淡

美聯儲短期沒加息計劃,刺激美股周三漲逾百點。同時五月份滙豐中國PMI初值勝預期、人行全周淨投放規模創四個月新高、市傳內地擬放寬限購令等利好消息頻傳,惟滬深股市反高潮,拖累恒指兩萬三關得而復失,收報22,953點,漲幅縮至117點,後市需防期指結算淡友反撲。

人行昨進行300億元(人民幣‧下同)28天期正回購操作,惟本周有1,850億元正回購到期,全周淨投放達1,200億元,創農曆新年來單周最高紀錄。

同時,市傳人行透過再貸款,向國家開發銀行及建行(00939)投放3,000億至5,000億元基礎貨幣,規模相當於調低存款準備金率0.5個百分點,雖然內地傳媒引述建行消息否認,但上海銀行同業隔夜拆息再降1.8個點子至2.51厘。

恒指漲117 ADR低開70

儘管市場流動性充裕,同時五月份滙豐中國製造業PMI初值反彈,但投資者對新股重新開閘及經濟前景疑慮揮之不去,大市上漲乏力,滬綜指全日倒跌0.18%,收報2,021點結束兩日升市;深成指跌0.29%,收報7,183點。

恒指昨高開105點後,漲幅最多擴至216點,高見23,053點,收報22,953點,升117點;國指再跑贏大市,並重越萬關,最多漲167點,全日漲114點,收報10,109點,港股總成交629億港元,港股沽空微增近5%至63.2億港元,沽空比率連續兩日超逾一成,達10.11%。

港股美國預託證券(ADR)周四早段偏軟,滙控(00005)報80.54元,較港低0.16元;中移(00941)報76.48元,低1.52元;騰訊(臨時編號02988)(00700)報113.04元,高0.74元,按比例相當恒指跌70點。

中央微調 國企股受惠

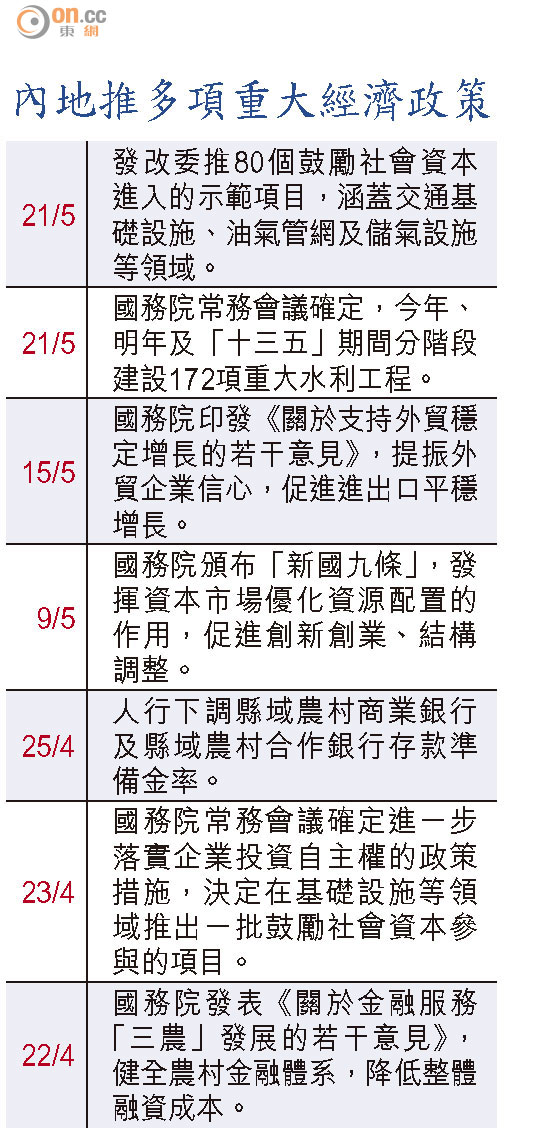

高盛指,中央雖強調不着重經濟增長數字,惟自三月起連環「出招」,推多項微調政策,反映對經濟續疲弱不高興,相信未來數周續有更多微調措施,特別是房地產市場,而地方政府自行發債,可紓緩地方債的壞帳憂慮,有利內銀股估值,對中國股票市場正面。

瑞銀認為,容許地方政府自行發債及推大量鼓勵民資參與基礎設施項目,反映中央對改革的承諾,雖然MSCI中國指數短期難獲重估,但環保、新能源、保障房及新能源汽車股,以及具改革潛力、估值偏低的國企股料可受惠,看好中石化(00386)、廣汽(02238)、復星國際(00656)、華電福新(00816)、舜宇光學(02382)、中國建築(03311)及石藥(01093)等。

輝立資產管理基金經理李國璇稱,內地股市續受制新股重啟及內房或「爆煲」,滬深股市「升唔起」,只是市場憧憬中央最遲於六、七月「出招」救經濟,所以「跌唔落」,下周期指結算,恒指或回調至22,600至22,800點結算。

下周結算 淡友或反撲

友達資產管理董事熊麗萍指出,滙豐中國製造業PMI初值勝預期未能刺激A股漲,屬壞訊號,即使恒指要推高至23,200點不難,惟反彈或接近尾聲,尤其下周期指結算,淡友或反攻,22,500點料有支持。