投資動向:黃金周仲有得炒?

還有個多星期便是五一小黃金周,受到零售市道轉弱影響,絕大部分本地零售商都對假期銷售有保留,相關股份無「人氣」之餘,亦無明顯資金流入。個人遊推行了十一年,過去每逢「黃金」假期前都例炒的本地零售股,是否一如個人遊的效應淡化,光環一去不返?還是市場過分悲觀之下,忽略了箇中的優質股。

以往內地為刺激消費,每逢春節、五一及十一等都會連續放假多天,以此拉動期間的旅遊及消費,結果黃金周便成了商家必爭的重要消費日子。

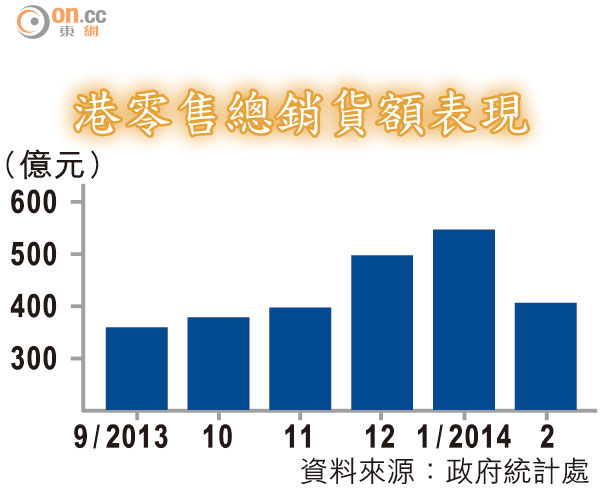

個人遊自○三年推行,訪港旅客消費成為了本地零售商的重要收入,可是內地由○八年起,五一假期由七天減少至三天,假期消費日子縮短,零售市道理應受到影響,但過去幾年香港零售業仍錄得不俗增長。

去年本港零售業總銷貨額達4,945億元,增長11%,其中珠寶首飾、鐘錶及名貴禮品有24.8%增幅、服務零、百貨用品分別升7.1%及16.8%,雜項耐用消費增長更高至54%,旅客消費佔零售業銷售額比例則由二○○○年的12%增至去年上半年的35%。

去年市道續旺的原因之一相信是同人民幣升值有關,○五年匯改至今,人民幣升值近三成,來港消費變相打折。

內地去年開始的反貪腐,對貴價消費的影響正陸續浮現之下,經濟又進一步放緩,今年首季內地GDP增長只有7.4%,低於全年目標的7.5%,加上三月以來人民幣大幅貶值,完全跌掉去年升值的部分,內地旅客來港消費的購買力變相減弱。

零售股影響程度有別

種種因素,都不利於今年零售市道,綜合券商對本地消費睇法偏向審慎,尤其是個別零售股公布了第四財季(今年一月至三月)的表現欠理想,對五一實在難寄厚望。

不過,零售股內包含了多類型物品零售,如奢侈品、金飾珠寶、衣服鞋履、食品及日用必需品,受市道變化的打擊的程度有別,相信奢侈品及金飾珠寶、高檔百貨以及耐用品的影響較大。然而,消耗類物品如大眾化的衣履、日用品的消費需求,實際受周期影響較小,銷售成績未必會大為惡化,惟相關股份卻跟大圍一齊跌。

不過,作為主要成本之一的租金去年見頂,租金壓力快速減低下,又部分零售股的銷售區域在港澳以外,內地比重正在提高,若一概把零售股打入「冷宮」,似埋沒了箇中優質股。由於不少零售股已從高位調整三四成,甚至是一半,如以往市盈率動輒30倍以上的莎莎國際(00178)已降至20倍以下,近年業績標青的利信達(00738)亦只有13倍左右,有趁低留意的價值。

利信達倚重內地市場

在港澳及內地經營鞋履生產及銷售的利信達業績改善,截至去年八月底止的上半年業績,盈利增長25.2%,一月時曾發盈喜,因同店銷售增長可觀、毛利率增加及出售物業,全年盈利將大增。到今年二月底的年度銷售整體錄得12.2%增長,同店銷售增長10.1%,表現支持股價,由去年十一月至今大致於3.6至3.85元窄幅徘徊,是一一年九月以來的較高區間,跑贏其他零售股。

由於公司年前更換管理層,更能緊貼市場潮流變,且繼續重整店舖等組合,去年上半年內地收入7.61億元,分類盈利8,774萬元,港澳區僅得1.06億元收入,內地比重由○九年約五成升至接近九成。一四年預測市盈率約8倍,甚至低於內地百貨股及其他業績轉差的本地零售股。

莎莎負面因素已反映

莎莎是本地著名零售品牌,代理及銷售多個國際美容品牌,並有自家專有產品,是本港最大化妝品代理商之一。

瑞信上調評級

近五年期間,除○九年錄得盈利下跌9.3%之外,其餘均錄得雙位數增長。截至去年十二月止的首三季收入升15.6%,港澳地區銷售增長18.7%,同店銷售增長14.6%,第三季度的毛利率受壓,管理層已下調一四年度的預測,料全年毛利率僅增0至0.5個百分點。

不過,瑞信剛把莎莎評級上調至買入,認為股價已反映業績及銷售放緩,隨着租金壓力減少,跨境網上業務發展及「滬港通」落實,利好因素可逐步推動股份回升。