體品股績弱起跑難

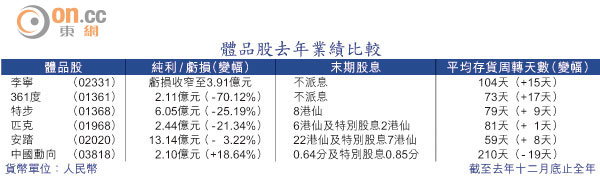

內地體育用品股前景露曙光了嗎?綜觀六隻體品股去年度業績表現,五家盈利按年下滑或持續虧損,而盈利錄升幅的中國動向(03818),則是靠間接投資阿里巴巴。雖然15間券商予安踏(02020)「買入」的投資評級,但分析員對整體行業復甦情況仍有保留,大部分體育用品股的平均存貨周轉天數仍居高不下。

截至去年十二月底止,六大運動品牌存貨共約31.23億元人民幣,其中李寧(02331)更按年增約4.54%至約9.42億元人民幣,成同業之最。

安踏首季銷售料符預期

瑞銀報告指,李寧股價自業績後已下跌約19%,主要因缺乏管理層指標,意味今年首季營運表現欠佳及全年前景疲弱;管理層專注於長期而非近期的盈利,估計二○一六年前或未有盈利;更多關店情況可能令銷售下跌。惟該行相信李寧今年首季將會有較強售罄率,加上今年四月新服裝線登場,故維持李寧「買入」評級及目標價不變。

安踏去年盈利跌幅僅單位數,盈利已高於特步(01368)、匹克(01968)、361度(01361)及中動向的總和,加上特步去年盈利遜於市場預期,與匹克均按年少賺逾20%,令大行「一面倒」看好安踏。瑞銀預料,安踏今年同店銷售可實現或略超出貨量,今年首三季的訂貨會高單位數增長反映公司去年出貨強勁。該行認為安踏非核心業務已漸上軌道,故維持予其「買入」評級,目標價由13.5元上調至16元。

安踏主席兼首席執行官丁世忠於股東會後料,今年第四季訂單正面增長,首季同店銷售表現料符預期,因現時內地運動人口續上升,運動消費用品市場龐大。他透露,安踏有關去庫存計劃目前已基本完成,正力拓電子商貿業務,相信未來電商的銷售比例會提高。

電商威脅大 李寧難扭虧

然而,市場對其他體品股復甦之路仍有待觀察,摩根大通曾指,特步去年的基本EBIT較預期低3%,直言持續改善的銷售表現勢頭,或於短期內支持其股價,但長遠維持審慎看法,故將其目標價由4.5元降至3.9元。

同時,摩通亦將李寧目標價由6.6元降至5.4元,該行料李寧難以扭虧為盈,主要因批發商家心態及文化難改變,還有電子商務的威脅、國際品牌及休閒服品牌帶來激烈競爭等。