Money Talk:人幣鋪路改革有礙升勢

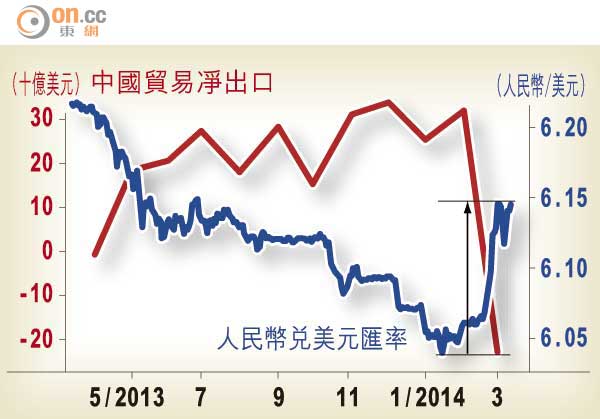

在過去的一個月內,隨着人民幣兌美元匯率出現史無前例的連續貶值之後,市場上也開始了關於人民幣前景的爭論。從附圖可以看到,人民幣匯率由今年一月中旬的6.04一路退到三月初的6.14左右,短短一個多月的時間裏貶值幅度接近2%。

現行的人民幣匯率形成機制是在中國央行每日發布的中間價基礎上下1%以內波動。此次貶值有部分原因認為是中國央行在背後推動,從而為中國政府一直試圖推行的金融改革,特別是人民幣匯率改革來鋪路。若從政府的意圖來看,未來人民幣升值前景似乎將不如從前。

持續大幅貶值機會微

從市場因素來看,近期一系列並不太理想的中國經濟數據可能也讓市場產生了對中國經濟的擔憂,從而引發資金流出,增加人民幣貶值壓力。包括一二月份下滑的PMI數據(官方製造業PMI由一月份的50.5進一步下滑至二月份的50.2),以及二月份急劇下滑的出口數據。圖上可以看到中國的淨出口額由一月份的318.7億美元大幅度跌至淨入口229.9億美元。但若再比較之前幾年同時期的數據,可以發現其很大程度上受到了農曆新年的季節性影響,而真實經濟狀況或許不能單憑一二月份的數據來判斷。若三四月份的經濟數據見到回暖,那麼人民幣匯率也很可能有反彈的機會。

長期來看,人民幣持續大幅度貶值的可能性並不大。雖然貶值看起來有利於出口企業,但長期大幅度的貶值反而會擾亂國際貿易秩序,故而中國政府也不希望見到匯率大幅波動。但是從另一方面看,隨着今年美國退出量化寬鬆成為金融市場的主旋律,美元隨之走強也會反過來壓制人民幣匯率的走勢。所以綜合來看,人民幣匯率未來走勢最大的可能是維持基本穩定,大幅度的上下波動出現的可能性則比較小。建議的策略是見到低位可以趁低買入,待上升3至4%之後即可離場。

以上意見基於眾多假設,讀者絕不應倚賴本文內容作出任何法律或投資安排。

浩邦金融董事梁彥穎