名家筆陣:債價強 復甦弱

上月環球股市大反彈,普遍升幅百分之三至五;影響所及,美國十年期國債孳息月初於2.5680厘見底後,最多反彈逾21個基點,曾高見2.7842厘。然而,上周美國標普五百指數再破歷史高位,卻見圓匯、金價及債價異常強橫,意味市場避險情緒再度升溫。

另外,聯儲局主席耶倫表示,在削減買債規模按計劃進行的同時,支持調整利率政策的前瞻性指引,引入更多經濟指標以綜合考慮加息的時機,以免失業率跌至6.5%後引發市場對加息迫切的擔憂。此舉明顯穩定市場對超低息政策持續的預期,有利債市表現。

債券回報遠勝股票

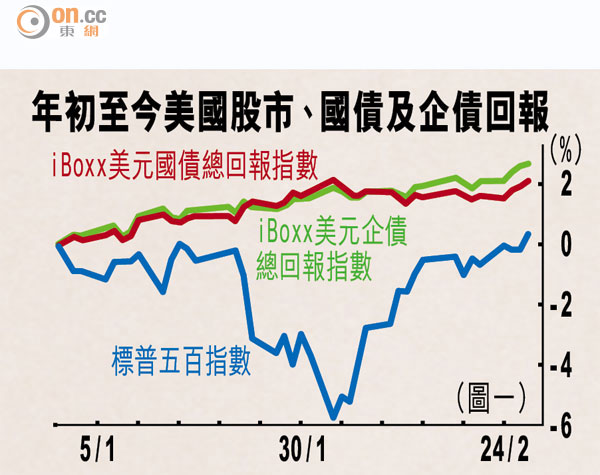

事實上,雖然今年為美國聯儲局正式收水年,但債券回報卻遠較股票回報理想。年初至今,標普五百指數升不足0.32%,而iboxx美元國債總回報指數升逾2%,iboxx美元企債總回報指數更升近2.7%,大幅拋離標普五百指數,令眾多固定收益基金一洗頹風。

美國開始收水,過去兩年大旺的亞洲新興債市是否真的遭殃呢?未必。美股在二月三日跌至全年底位後,Itraxx亞洲(日本除外)投資級別債券信貸違約掉期指數翌日曾高見156.5,仍遠不及去年六月及八月高位170樓上水平;到上月底指數更大幅回落至132水平,重回去年第四季低位波動區域,顯示美國進一步削減買債並未導致亞洲出現嚴重走資。

異象預警兩大風險

印度、印尼兩國債息亦見回落,後者尤其顯著,已跌至近三個月低位;其他東南亞國債亦無異樣,中國、南韓、馬來西亞新債發行活躍,顯示區內債市仍趨穩定。

在聯儲局持續收水下,先進與新興經濟的債市同時向好,只有兩個解釋:第一是經濟並非真正改善,水雖收但息難升,寬鬆政策未改,債市派對繼續;第二是市場避險情緒比原先估計為強,突發性的市場風險不能排除,投資者小心為上。

何文俊

交通銀行香港分行環球金融市場部經濟及策略師,香港財資市場公會專業會員,香港中文大學社會科學榮譽學士及碩士,專攻政治經濟學。