對沖國度:投資科網輕中重美

港股短期繼續偏强,就算重提租務管制,暫時氣氛也不似會大幅轉差。自己的態度不變,趁高減持僅餘的中資大股,再等回落之後才追沽做淡,基本上沒有太多工夫要做。不可以過分死牛一邊頸,中資股表面始終是平,是有機會挾高,淡倉適可而止之後,未見跌勢便不要硬拚。

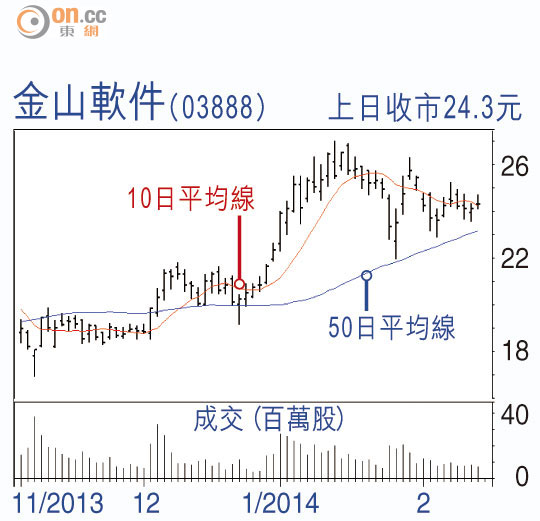

就算科網股,自己也重倉美國,這邊只主力騰訊(00700)、金山軟件(03888)及百度,無疑以市盈率及短期增長計,中國科網股是更抵買,惟中國公司絕大部分是本土生意而已,要靠語言及政策保護,人家則是環球發展,長遠潛力天與地。

Google已成為文化

改用EV/EBITDA衡量的話,中國公司根本沒有甚麼折讓,卻欠缺人家的優勢,因此甚至反而是偏貴。以Google為例,一年科研投入是80億美元,中國公司難望其項背,已經做到一個文化,投資界是認同這些開支,以確保公司長遠發展,所以較高市盈率根本沒有所謂。

並非外國月亮就一定圓,另一家科網巨企微軟,一年的科研開支比Google更勁,去到100億美元,可是欠缺將成果成功商業化的往績,長期揼錢落鹹水海。所以投資科網股是難,一個經常性由贏家全取的行業,押錯注的話便隨時慘敗,這亦是已經有關鍵規模,證明過執行能力的大公司,可以值得一個溢價的一個原因。

可以做到稱霸中國,甚至只是一段短時間,已經足夠投機者的需求。只是以長期價值來看的話,自己肯定建議輕中重美。

豐盛金融資產管理董事 黃國英(作者為註冊持牌人士,基金持有騰訊、金軟、Google,另外持有百度衍生工具)