國壽收保放緩股價軟

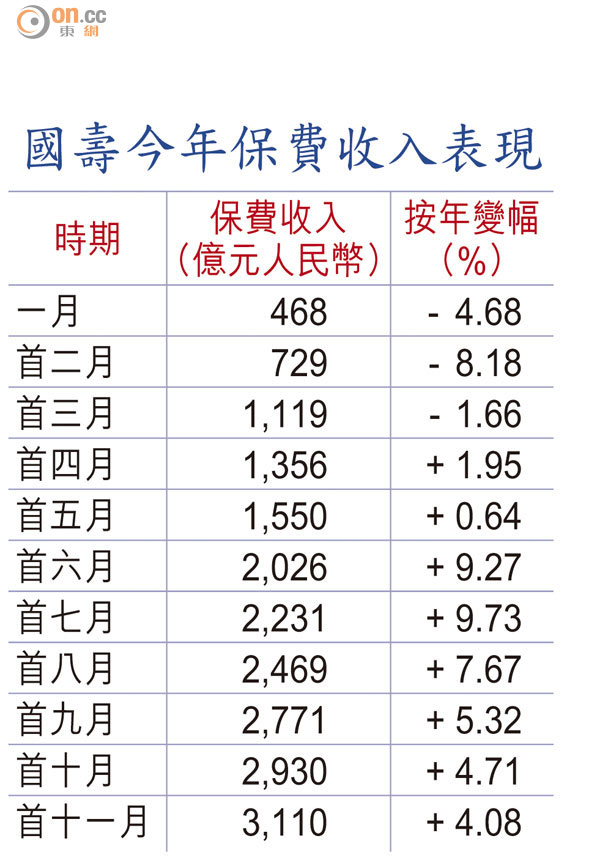

內險一哥國壽(02628)保費收入按年增幅自七月起持續回落,至十一月底,按年僅升4.08%,至3,110億元人民幣。評級機構標普稱,內險企既追求增長,同時注重風險管理及願意推售更多新產品,以支持公司業務長遠錄得增長,因而料業界未來兩年有最多需要2,700億元資金需求。

綜觀國壽今年保費收入表現,上半年業務量明顯較弱,保費收入按年一度出現負增長,頹勢自四月份逆轉,六月份單月錄476億元人民幣,為今年保費收入最高之單月,亦帶動累計保費收入按年變幅由低單位數,飆升至9.27%。

累計業務量則無以為繼,按年變幅收窄至十一月底的4.08%。單計十一月份保費收入按年跌5.26%,按月升13.2%。

事實上,國壽業務量放緩乃是有迹可尋,國壽總裁萬峰曾預告,明年總保費收入將現負增長,為國壽上市十年以來首次有「負增長」的計劃,是公司結構調整的結果,即轉攻高價值及保障類產品。

因轉攻高價值產品

國策利好保險股,股價升勢一度凌厲,惟近日股價已從高位下滑。國壽股價早前升至25.7元,昨日輕微回落至24.65元水平。平保(02318)股價亦由高位76元,累計跌4.75%至昨日收市價72.55元,該集團首十一月保費收入約2,453.11億元人民幣,按年升14.56%。

標普倡險企增資

市場對內險企前景仍有不同的解讀。標普發表報告指出,市場對險企之評級於未來十二個月仍偏向負面,若近期經營表現能改善及明年增長持續,該行業的信貸評級將會回穩。標普建議險企增資,以支持業務增長、覆蓋保單、負債及經營上的風險,料未來兩年需要資金約2,000億至2,700億元人民幣。

交銀國際則認為內險於一四年壽險業務復甦步伐加快,新業務價值增長介乎5至12%不等,由於行業估值處於歷史偏低水平,故上調行業至「領先」評級,其行業首選為平保。惠譽則發表報告指,內地非壽險行業展望「穩定」,惟市場競爭將繼續削弱承保利潤率。